- Главная

- Авиация и космонавтика

- Административное право

- Акционерное право

- Английский

- Антикризисный менеджмент

- Биографии

- Автомобильное хозяйство

- Автотранспорт

- Культура и искусство

- Маркетинг

- Международное публичное право

- Международное частное право

- Международные отношения

- Менеджмент

- Металлургия

- Муниципальное право

- Налогообложение

- Оккультизм и уфология

- Педагогика

- Политология

- Право

- Предпринимательство

- Психология

- Радиоэлектроника

- Риторика

- Социология

- Статистика

- Страхование

- Строительство

- Схемотехника

- Таможенная система

- Теория государства и права

- Теория организации

- Теплотехника

- Технологии

- Товароведение

- Транспорт

- Трудовое право

- Туризм

- Уголовное право и процесс

- Управление

- Сочинения по литературе и русскому языку

- Другое

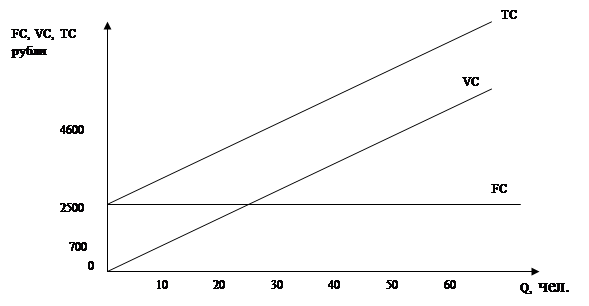

Контрольная работа: Анализ финансовых показателей медучрежденийКонтрольная работа: Анализ финансовых показателей медучрежденийАдминистрация больницы решила открыть платное терапевтическое отделение, в котором больные содержатся в комфортабельных палатах и обслуживаются врачами первой и высшей категорий. Предполагалось, что в отделении будут лечиться одновременно 20 человек в 10 двухместных палатах. Было подсчитано, что постоянные затраты на отделение (включая заработную плату персонала) составят 2000 рублей в день, затраты на питание, обследование и лечение одного пациента – в среднем 80 рублей в день. Таким образом, полные затраты на отделение будут равны 2000+80´20=3600 рублей в день. Средние затраты на одного пациента, таким образом, составят 3600/20=180 рублей в день. Администрация решила, что пациенты должны будут платить 220 рублей в день, из которых 180 рублей будет расходоваться на питание, обследование и лечение пациентов, а 40 рублей составят прибыль, которая впоследствии будет использована для модернизации отделения. Когда отделение было открыто и начало функционировать, оказалось, что недостаточность рекламной информации, дороговизна лечения, возможность получения больными бесплатной (хотя, возможно, и менее качественной) медицинской помощи – все это привело к тому, что в первый месяц работы отделение оказалось загруженным лишь наполовину (то есть в среднем в нем пребывало не 20, а 10 пациентов). Каковы финансовые итоги деятельности отделения? Решение Рассчитаем финансовые итоги деятельности отделения. Отделение даже при неполной загрузке несет весь объем постоянных издержек. То есть в месяц постоянные издержки отделения составят 2000´30=60000 рублей (примем, что в среднем в месяце 30 дней). Переменные издержки составят 80´10´30=24000 рублей, так как в отделении находилось только 10 пациентов. Общие издержки за месяц составят 84000 рублей. Так как цена уже установлена, то администрация не может ее поменять в ходе предоставления услуг. А постоянные издержки делились на максимальное число пребывающих пациентов. Поэтому постоянные издержки не смогут быть покрыты за счет пребывающих в отделении 10 больных. Поэтому эти издержки придется покрывать за счет планируемой прибыли. Общая выручка за рассматриваемый месяц составит 30´10´220=66000 рублей. А общие издержки составили 84000 рублей. Следовательно, финансовым результатом будет убыток 18000 рублей. Ответ: убыток в количестве 18000 рублей. Задача 2 Санаторий для лечения детей с хроническими заболеваниями рассчитан на 60 мест и предполагает двухнедельное (14 дней) пребывание каждого пациента. В месяц проводится два заезда в санаторий (остальные дни используются для подготовки к новому заезду). Коммунальные платежи и хозяйственные расходы составляют 50 тысяч рублей в месяц, заработная плата персонала с начислениями – 20 тысяч рублей в месяц. Расходы на питание и медикаменты для одного пациента составляют, соответственно, 50 и 20 рублей в день (разумеется, учитываются лишь дни, когда санаторий не пустует). Постройте графики зависимости постоянных, переменных и полных затрат от количества пациентов, пролеченных за месяц. Определите средние затраты на лечение одного ребенка при половинной и полной загруженности санатория. Рассчитайте предельные затраты на лечение десятого, двадцатого и семидесятого пациентов. Какие меры можно предпринять, чтобы снизить средние затраты на лечение, если санаторий регулярно оказывается загруженным лишь наполовину? Решение Построим график зависимости постоянных, переменных и полных затрат от количества пациентов (рисунок 1).

Рисунок 1 – Зависимость издержек от количества пациентов (в день) На графике FC – постоянные издержки (коммунальные платежи и оплата труда), VC – переменные издержки, зависящие от количества пациентов, TC – общие издержки (сумма постоянных и переменных издержек). Для того, чтобы найти средние затраты на лечение одного ребенка, необходимо рассчитать общие затраты. Постоянные затраты в месяц составляют 70000 рублей. Санаторий функционирует 28 дней. Значит, постоянные издержки в день составят 70000/28=2500 рублей. Переменные затраты в день на одного ребенка составляют 70 рублей. Если санаторий заполнен наполовину, то в нем лечатся 30 детей. Тогда переменные расходы в день составляют 70´30=2100 рублей. Тогда средние издержки на лечение одного ребенка составят (2100+2500)/30=153 рубля. Если санаторий заполнен полностью, то в нем находится 60 детей. Тогда переменные издержки в день составят 70´60=4200 рублей. Тогда средние издержки составят (4200+2500)/60=112 рублей. Предельные издержки оформим в табличной форме (таблица 1). Таблица 1 – Предельные издержки работы санатория

Предельные затраты найдены по формуле: MC=ΔTC/ΔQ. Для того, чтобы снизить средние затраты, необходимо уменьшить постоянные издержки. Так как санаторий обычно заполнен лишь наполовину, то вполне целесообразно сократить штат сотрудников, использовать часть помещений в других целях, сократив хозяйственные и коммунальные затраты. Органы управления здравоохранением планируют обоснованное сокращение длительности пребывания больных в стационаре. В результате по городу планируется высвобождение в среднем 60 койко-мест данного профиля. В городе функционирует три стационара с отделениями соответствующего профиля, по 60 коек в каждом отделении. Средняя стоимость одного койко-дня в стационаре при существующем положении дел 270 рублей, причем треть этой суммы составляют постоянные затраты. Органы управления здравоохранением планируют, «чтобы никого не обидеть», сократить на треть число койко-мест в каждом из стационаров, рассчитывая получить полную экономию в 270´60=16200 рублей в день. Какую экономию они получат в действительности? Есть ли более экономически выгодное решение? Решение Так как постоянные расходы не зависят от количества лечащихся пациентов, то они останутся прежними. Следовательно, реальная экономия составит (270–270´1/3)´60=10800 рублей в день. Наиболее целесообразно сокращать постоянные расходы и их долю в стоимости одного койко-места. Также необходимо, сокращая количество мест, находить иное применение для освобожденных помещений, чтобы они не простаивали. Пусть для амбулаторного осмотра пациента требуется 10 минут, кабинет имеет площадь 12 кв. м, площадь всех врачебных кабинетов поликлиники составляет 600 кв. м, поликлиника работает с 8 часов утра до 7 часов вечера 25 дней в месяц, и в течение всего этого времени в кабинете ведется прием (с часовым перерывом между приемами двух специалистов). Полная сумма коммунальных платежей поликлиники составляет 30 тысяч рублей в месяц. Рассчитать сумму коммунальных платежей, приходящуюся на один осмотр. Решение Так как общая площадь всех врачебных кабинетов 600 кв. м., а каждый кабинет 12 кв. м., то в поликлинике всего 50 кабинетов (600/12). Прием ведется в течение 10 часов в каждом кабинете (с 8 часов утра до 7 часов вечера с часовым перерывом). Значит, за день в одном кабинете бывает 60 пациентов. Тогда во всей поликлинике бывает 60´50=3000 пациентов в день. Полная сумма коммунальных платежей в день 30000/25=1200 рублей. Тогда один осмотр приходится 1200/3000=0,4 рубля. Ответ: 0,4 рубля. Пусть рассматривается два варианта вакцинации детей до года: в поликлинике и на дому. При вакцинации в поликлинике 2 дня в неделю по 4 часа процедурный кабинет работает только на вакцинацию. В кабинете работает одна медсестра с зарплатой 700 рублей в месяц (5-дневная рабочая неделя, 8-часовой рабочий день). Остальное время медсестра выполняет другие процедуры. Содержание кабинета (включая уборку и коммунальные платежи) стоит 1200 рублей в месяц. Хранение вакцины в холодильнике обходится в 25 рублей в месяц. Другие постоянные затраты составляют 10 рублей в месяц. При выездной вакцинации медсестра ездит к детям домой. Расход времени медсестры составляет в среднем 30 минут на вакцинацию. Транспортные расходы равны в среднем 10 рублей на вакцинацию. Одна доза вакцины стоит 30 рублей. Какую из программ выгоднее реализовать? Решение Если вакцинация будет проходить в поликлинике, то затраты будут состоять из: зарплата медсестры 700 рублей, содержание кабинета 1200 рублей, хранение вакцины 25 рублей, другие затраты 10 рублей, стоимость вакцины 1920 рублей. Стоимость вакцины получена, исходя из того, что в среднем медсестра тратит 30 минут на вакцинацию, а работает 4 часа 2 раза в неделю, т.е. 32 часа в месяц. И за это время она делает 64 прививки. Тогда стоимость вакцины составит 64´30=1920 рублей. Таким образом, полная стоимость вакцинации в поликлинике составит 3855 рублей. Если вакцинация будет производиться на дому, то расходы будут состоять из: зарплаты медсестры 700 рублей, хранение вакцины 25 рублей, другие затраты 10 рублей, стоимость вакцины 1920 рублей, транспортные расходы на вакцинацию 64´10=640 рублей. Общая стоимость вакцинации на дому составит 3295 рублей. Таким образом, второй вариант является более выгодным. Ответ: выгоднее вариант вакцинации на дому. Пусть необходимо отремонтировать внутреннюю электропроводку стационара. Ремонт займет год, а оплатить его можно одним из двух способов: перечислив 100 тысяч рублей немедленно или 115 тысяч рублей в момент окончания ремонта через год. Какой способ оплаты более экономически выгоден, если банковский процент по годовым депозитам составляет: - 10% годовых; - 20% годовых. Решение Если банковский процент составляет 10% годовых, то, положив 100 тысяч рублей в банк, через год организация получит: 100000´(1+0,1)1=110000 рублей. В этом случае выгоднее оплатить работы немедленно, иначе потери составят 5 тысяч рублей. Если банковский процент составляет 20% годовых, то положив 100 тысяч рублей в банк, через год организация получит: 100000´(1+0,2)1=120000 рублей. В этом случае организации выгоднее положить деньги на год в банк, а уже потом оплатить ремонтные работы. При этом еще будет получена прибыль в размере 5 тысяч рублей. 1. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Под ред. Табурчака П.П., Тумина В.М., Сапрыкина М.С. – Ростов н/Д: Феникс, 2002. – 352 с. 2. Баликоев В.З. Общая экономическая теория. Учебное пособие. – Новосибирск: ТОО «ЮКЭА», НПК «Модус», 1996. – 416 с. 3. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ТК Велби, Проспект, 2004. – 424 с. 4. Семенихина В.А. Микроэкономика. Учебное пособие. – Новосибирск: Сибирский институт финансов и банковского дела, 2003. – 235 с. 5. Экономическая теория. Учебник / Под ред. Кузнецова Н.Г. – М.: ИКЦ «МарТ», Ростов н/Д: Издательский Центр «МарТ», 2004. – 496 с. |