- Главная

- Авиация и космонавтика

- Административное право

- Акционерное право

- Английский

- Антикризисный менеджмент

- Биографии

- Автомобильное хозяйство

- Автотранспорт

- Культура и искусство

- Маркетинг

- Международное публичное право

- Международное частное право

- Международные отношения

- Менеджмент

- Металлургия

- Муниципальное право

- Налогообложение

- Оккультизм и уфология

- Педагогика

- Политология

- Право

- Предпринимательство

- Психология

- Радиоэлектроника

- Риторика

- Социология

- Статистика

- Страхование

- Строительство

- Схемотехника

- Таможенная система

- Теория государства и права

- Теория организации

- Теплотехника

- Технологии

- Товароведение

- Транспорт

- Трудовое право

- Туризм

- Уголовное право и процесс

- Управление

- Сочинения по литературе и русскому языку

- Другое

Контрольная работа: Моделирование макроэкономических процессов и системКонтрольная работа: Моделирование макроэкономических процессов и системОглавление Введение Задание 1 Задание 2 Задание 3 Задание 4 Задание 5. Динамическая экономико-математическая модель Кейнса Экономика в форме динамической модели Кейнса как инерционное звено Нелинейная динамическая модель Кейнса Заключение Литература Введение В настоящее время математическое моделирование все настойчивее вторгается в область социально-экономических наук. И дело здесь совсем не в том, что математизация является идеалом строгости для всякой науки. Возможность использования математического моделирования связана с существованием устойчивых тенденций, которые характеризуют многие социально-экономические процессы. В наибольшей степени сказанное относится к экономике, где математические методы активно применяются с прошлого века. Значение моделирования как метода исследований определяется тем, что модель представляет собой концептуальный инструмент, ориентированный на анализ изучаемых процессов и их прогнозирование. Именно поэтому, например, в современных курсах по экономической теории наряду с содержательным анализом широко применяется метод математического моделирования. Следует, однако, иметь в виду, что возможности метода математического моделирования при анализе конкретных социально-экономических процессов достаточно ограничены. В данной курсовой работе будут рассмотрены основные математические модели макроэкономических процессов, такие как мультипликативная производственная функция, кривая Лоренца, различные модели банковских операций, модели межотраслевого баланса Леонтьева, динамическая экономико-математическая модель Кейнса. Задание 1 Национальная экономика страны может быть описана мультипликативной производственной функцией вида:

где [P]=у.д.е. – объём ВВП страны, [K]=у.д.е – объём национальных производственных фондов (капитал), [L]=чел. – численность населения страны, занятого в производственной сфере (труд). В развитие национальной экономики инвестируется S у.д.е. Считается, что все средства идут на развитие производства, решить задачу об оптимальном распределении инвестиций по привлечению дополнительных единиц труда и капитала с целью максимального прироста ВВП. Задачу решить методом Лагранжа и графоаналитическим методом, считая, что стоимость одной дополнительной единицы капитала составляет S1, единицы труда – S2, а связь между ними носит линейный характер и может быть описана уравнением S=S1·K+S2·L. Исходные данные: α1 = 0.4; α2 = 0.6; S = 50000; S1 = 5; S2 = 15. Решение: P = α0 · K0.4 · L0.6 5 · K + 15 · L = 50000 Наиболее рациональным способом решения такой задачи является способ множителей Лагранжа. P (K, L, λ):

Т.к. K ≠ 0 и L ≠ 0, следовательно:

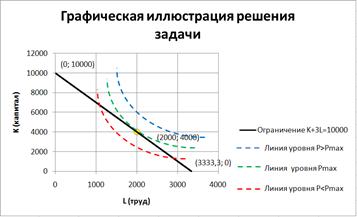

Графическая иллюстрация решения задачи:

Если в экономику страны, развитие которой описывается функцией P = α0 K0.4 ·L0.6 инвестировать S = 50000 у.д.е, то для получения максимального прироста ВВП эти средства нужно распределить так чтобы создать дополнительных L = 2000 рабочих мест и привлечь дополнительно K = 4000 у.д.е. производственных фондов, при условии что известны стоимости единицы труда S2 = 15 и единицы капитала S1 = 5. Задание 2 Распределение доходов населения страны может быть описано функцией распределения доходов:

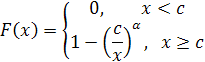

где C – минимально возможный уровень дохода; F(x) – доля населения страны с уровнем дохода, меньшим, чем Х (распределение Парето). Учитывая, что средний относительный доход тех, чей уровень дохода меньше Х, может быть задан функцией:

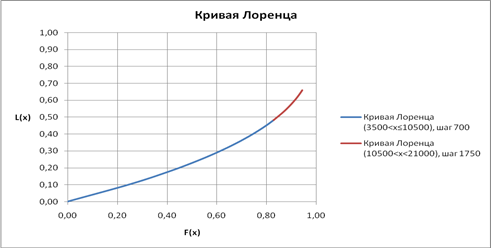

Построить кривую Лоренца в системе координат, показывающей неравномерность в распределении доходов населения страны. Значениями x принять равными: а) при с<х≤3с с шагом Δх=0,2С б) при 3с<х≤6с с шагом Δх=0,5С Исходные данные: α = 1.6; c = 3500. Решение: а) 3500<x≤10500, шаг Δх = 700

б) 10500<x≤21000, шаг Δх = 1750

Задание 3 Первоначальный банковский вклад S0 размещен на n лет под р1% годовых с начислением процента m1 раз в год. Сравнить конечную сумму вклада, если условия договора изменятся на р2% и m2 раз, и рассчитать для обоих вариантов эффективную ставку процента, а также величину дисконта и дисконт-фактора. Найти величину разового платежа для погашения долгосрочного кредита на сумму Sn, данного банком под р% на n лет. Исходные данные: S0 = 3500; n = 6; p1 = 16; m1 = 3; p2 = 14; m2 = 2; p = 25; Sn = 200000. Решение: Конечная сумма вклада

Эффективная ставка процента Дисконт

Дисконт-фактор

а)

б)

Сравнив полученные результаты, видим, что при увеличении учетной ставке процента и количества начислений в год – конечная сумма вклада увеличивается.

в)

Задание 4 В таблице приведены данные об исполнении баланса за отчетный период (в у.д.е.).

Решить задачу межотраслевого баланса, если конечное потребление первой отрасли не изменилось, второй отрасли увеличилось в 1,5 раза, третьей уменьшилось на 25%. С учетом изменений строим новый вектор конечного потребления:

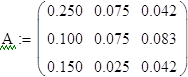

Находим матрицу прямых затрат в условиях взаимодействия трех отраслей:

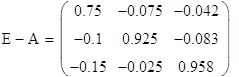

Т.к. aij ≥ 0, матрица A продуктивна, следовательно, продуктивна и сама модель. Находим матрицу E-A, представляющую собой матрицу полных затрат, каждый элемент которой выражает стоимостные затраты той части валового выпуска которая необходима для выпуска единицы конечного продукта.

Определитель матрицы:

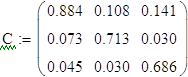

Вычислим матрицу C составленную из алгебраических дополнений матрицы E-A:

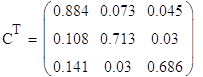

И транспонируем ее:

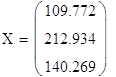

Находим новый вектор валового выпуска продукции тремя отраслями:

Чтобы машиностроение дало 60 у.д.е., металлургия 120 у.д.е., энергетика 150 у.д.е. конечного продукта идущего на непроизводственное потребление необходимо обеспечить следующие объемы валового выпуска отраслей: Машиностроение - 109,772 у.д.е. Металлургия – 212,934 у.д.е. Энергетика – 140,269 у.д.е. Задание 5. Динамическая экономико-математическая модель Кейнса Экономика в форме динамической модели Кейнса как инерционное звено В этой модели предполагается,

что ВВП

При линейной зависимости спроса на потребительские товары от ВВП и примерном постоянстве спроса на инвестиционные товары приходим к соотношению

где

Соотношение, действующее при дискретности времени в один год, при дискретности Δt примет форму:

где (1 – с) – склонность к накоплению. При t → 0 приходим к уравнению инертного звена (роль

постоянной времени выполняет величина

Последнее уравнение имеет равновесное (стационарное) решение

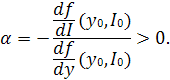

Если в начальный момент спрос на инвестиционные товары изменился с величины I0 до I (I > I0), то в экономике будет происходить переходный процесс от значения ВВП

до значения yE (см. рис.1). При этом

Нелинейная динамическая модель Кейнса Рассмотрим нелинейную модель Кейнса как нелинейное динамическое звено первого порядка:

т.е. скорость роста ВВП является функцией ВВП и инвестиций. В линейном случае

Поскольку y(y>0) – ВВП, а x=I(I>0) – инвестиции, то из экономических соображений следует, что

т.е с увеличением ВВП скорость его роста замедляется, а с увеличением инвестиций – возрастает. Пусть при t=0 инвестиции были равны I0 и система находилась в некотором равновесном состоянии (y0,I0), первая компонента которого определяется из уравнения (инвестиции I0 считаются известными)

При увеличении инвестиций с I0 до I=I0+ΔI (ΔI>0) система будет удовлетворять уравнению

Представим ВВП в виде суммы постоянной и переменной частей:

Переменная часть η(t) удовлетворяет уравнению

Если приращение инвестиций ΔI сравнительно мало, то при эволюторном характере функции f(y,I) переменная часть η(t) также сравнительно мала. Поэтому правую часть можно разложить в окрестности точки (y0,I0) в ряд Тейлора, отбросив члены второго и более высоких порядков:

После перенесения члена, содержащего η, в левую часть и деления обеих частей на

получаем уравнение инерционного звена:

где

– обобщенная предельная склонность к сбережению в начальном состоянии;

Из вышеописанного вытекает, что переменная часть ВВП будет вести себя следующим образом:

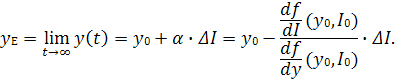

а ВВП в целом будет изменяться как функция

При этом новое равновесное состояние ВВП

Заключение В данной курсовой работе были рассмотрены основные математические модели макроэкономических процессов, такие как мультипликативная производственная функция, кривая Лоренца, различные модели банковских операций, модели межотраслевого баланса Леонтьева, динамическая экономико-математическая модель Кейнса. Как можно было заключить из вышеизложенного, математические методы имеют большую степень универсальности. Основой этой универсальности является язык математики. Если исследователи различных специальностей часто говорят об одной и той же проблеме совершенно по-разному, видят разные ее особенности, и не могут связать их воедино; то перевод проблемы на математический язык сразу выявляет общие закономерности, и даже может дать уже практически готовое решение, полученное ранее где-то в другой отрасли знаний и для других целей. То есть предпосылкой использования математики является формализация количественных и качественных сторон проблемы. Литература 1. Бережная Е.В., Бережной В.И. Математические методы моделирования экономических систем. М.: Финансы и статистика, 2005. 368 с. 2. Ильченко А.Н. Экономико-математические методы. М.: Финансы и статистика, 2006 287 с. 3. Колемаев В.А. Экономико-математическое моделирование: Моделирование макроэкономических процессов и систем. М.: ЮНИТИ, 2005 295 с. 4. Колемаев В.А. Математическая экономика. М.: ЮНИТИ, 2005. 399 с. 5. Найденков В.И. Прогнозирование и моделирование национальной экономики: Конспект лекций. М.: ПРИОР, 2004. 156 с. 6. Орехов Н.А., Левин А.Г., Горбунов Е.А., Математические методы и модели в экономике. М.: ЮНИТИ, 2004. 302 с. 7. Просветов Г.И. Математические модели в экономике. Спб.: РДЛ, 2006. 151 с. 8. Федосеев В.В. Экономико-математические методы и прикладные модели. М.: ЮНИТИ, 2005 391 с. 9. Хазанова Л.Э. Математические методы в экономике. Спб.: Волтерс Клувер, 2005. 132 с. 10. Шелобаев С.И. Экономико-математические методы и модели. М.: ЮНИТИ, 2005. 286 с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||