- Главная

- Авиация и космонавтика

- Административное право

- Акционерное право

- Английский

- Антикризисный менеджмент

- Биографии

- Автомобильное хозяйство

- Автотранспорт

- Культура и искусство

- Маркетинг

- Международное публичное право

- Международное частное право

- Международные отношения

- Менеджмент

- Металлургия

- Муниципальное право

- Налогообложение

- Оккультизм и уфология

- Педагогика

- Политология

- Право

- Предпринимательство

- Психология

- Радиоэлектроника

- Риторика

- Социология

- Статистика

- Страхование

- Строительство

- Схемотехника

- Таможенная система

- Теория государства и права

- Теория организации

- Теплотехника

- Технологии

- Товароведение

- Транспорт

- Трудовое право

- Туризм

- Уголовное право и процесс

- Управление

- Сочинения по литературе и русскому языку

- Другое

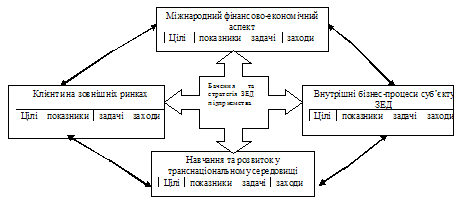

Курсовая работа: Економічна ефективність зовнішньоекономічної діяльності ВАТ "Інтерпайп Нижньодніпровський трубопрокатний завод"Курсовая работа: Економічна ефективність зовнішньоекономічної діяльності ВАТ "Інтерпайп Нижньодніпровський трубопрокатний завод"Курсова робота по спеціальності “Менеджмент зовнішньоекономічної діяльності” на тему №8: Економічна ефективність зовнішньоекономічної діяльності ВАТ “Інтерпайп Нижньодніпровський трубопрокатний завод” ЗМІСТ ВСТУП РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 1.1 Сутність економічної ефективності зовнішньоекономічної діяльності підприємства 1.2 Роль економічних показників у аналізі ефективності зовнішньоекономічної діяльності 1.3 Оцінка та основні напрями підвищення конкурентоспроможності фірми при виході на зовнішній ринок 1.4 Основні методи та види економічного аналізу участі підприємства у зовнішньоекономічних зв’язках 1.5 Характеристика факторів, які впливають на ефективність зовнішньої діяльності підприємства РОЗДІЛ 2. ХАРАКТЕРИСТИКА ФІНАНСОВОГО СТАНУ, ПРИБУТКОВОСТІ ТА РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА ВАТ „ІНТЕРПАЙП НТЗ” ПРИ ЗДІЙСНЕННІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ 2.1 Характеристика підприємства ВАТ „Інтерпайп НТЗ” 2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 рр. 2.2.1 Аналіз структури реалізації продукції на експорт та внутрішній ринок 2.2.2 Аналіз собівартості виробленої продукції 2.2.3 Аналіз прибутку та рентабельності виробництва РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ВАТ „ІНТЕРПАЙП НТЗ” 3.1 Аналіз проблем та шляхи покращання експортної діяльності підприємства 3.2 Аналіз проблем та шляхи покращання імпортної діяльності підприємства ВИСНОВКИ ТА РЕКОМЕНДАЦІЇ СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ ДОДАТКИ ВСТУП Головною умовою проведення зовнішньоекономічної операції є її ефективність. В сучасних умовах поняття ефективності зовнішньоекономічної діяльності має комплексний і багатоаспектний характер. Воно може виражатись за допомогою різноманітних економічних показників, більшість яких демонструє переваги розвитку зовнішньоекономічних зв'язків. При цьому варто враховувати те, що зовнішньоекономічні зв'язки сприяють забезпеченню оптимальних розмірів виробництва окремих видів товарів, упровадженню світових досягнень в області науки техніки, отриманню необхідної сировини і матеріалів, розширенню номенклатури продукції, яка реалізується на внутрішніх ринках тощо. Все це визначає необхідність ретельного узгодження відповідних видів діяльності, забезпечення єдності критеріїв параметрів, які використовуються відповідно із реальними потребами народного господарства. Менеджмент зовнішньоекономічної діяльності це складна сукупність управлінських відносин, що виникають у сфері зовнішньоекономічної діяльності у зв'язку з плануванням, організацією, керівництвом і контролем виконання конкретних міжнародних ділових операцій на різноманітних рівнях управління бізнесом, головним чином на підприємствах. Виділити в чистому вигляді менеджмент зовнішньоекономічної діяльності із загального функціонування підприємства неможливо, оскільки плани зовнішньоекономічної діяльності органічно пов'язані з планами випуску продукції на внутрішньому ринку. Тому для аналізу ефективності зовнішньоекономічних операцій на підприємстві аналізується його загальний фінансово-економічний стан, відносний обсяг зовнішньоекономічних операцій та оцінка ефекту підвищення (зниження) структурної долі зовнішньоекономічних операцій в діяльності підприємства. Об’єктом курсового дослідження було підприємство ВАТ «Інтерпайп Нижньодніпровський металургійний завод» (м.Дніпропетровськ). Предметом курсового дослідження була зовнішньоекономічна діяльність металургійного підприємства ВАТ «Інтерпайп Нижньодніпровський металургійний завод». Метою курсового дослідження була розробка пропозицій по покращанню ефективності зовнішньоекономічної діяльності металургійного підприємства ВАТ «Інтерпайп Нижньодніпровський металургійний завод». Основними завданнями курсового дослідження були: - проведення теоретичного аналізу сутності економічної ефективності зовнішньоекономічної діяльності підприємств в Україні; - виконання аналізу зовнішньоекономічної діяльності підприємства ВАТ «Інтерпайп НТЗ» у 2003 2007 роках та економічної діагностики впливу ЗЕД на показники діяльності та фінансовий стан підприємства; - ідентифікація основних проблем в ЗЕД підприємства ВАТ «Інтерпайп НТЗ» та розробка пропозицій по покращанню ефективності його ЗЕД. Інформаційними джерелами курсового дослідження були матеріали щорічних фінансово-економічних звітів ВАТ «Інтерпайп НТЗ» за 2003 2007 роки та інформація офіційного Інтернетсайтів Державної комісії з цінних паперів та фондового ринку України та Державного комітету статистики України. Практична цінність отриманих результатів роботи полягає в проведенні послідовного аналізу діяльності і змін в фінансовому стані ВАТ «Інтерпайп НТЗ» та наданні пропозицій по покращанню зовнішньоекономічної діяльності за рахунок вільного виходу в умовах СОТ на ринки Європи та США з новою експортною продукцією – виробами з прецензійно-чистого металу нового електросталеплавильного цеху підприємства, працюючого виключно на чугунко-сталевій сировині металургійних заводів України, що знизить імпортну залежність від продукції російських металургійних заводів. РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 1.1 Сутність економічної ефективності зовнішньоекономічної діяльності підприємства Питання розробки стратегії та оцінки економічної ефективності ЗЕД підприємства висвітлені в роботах зарубіжних та вітчизняних науковців. Проблемами ефективності ЗЕД займаються такі вчені: Миролюбова Т. В., яка запропонувала методику розрахунку ефективності ЗЕД, що представляє собою сукупність таких показників, як абсолютна ефективність експорту, економічна ефективність реалізації експортних товарів на зовнішньому ринку, ефективність використання виробничих та оборотних фондів при експорті [27]; Яковлєв А. І., який розробив систему оцінки ефективності для різних агентів міжнародного бізнесу та дав визначення коефіцієнту кредитного впливу[37]; Дем’яненко А. Г. запропонував використання кількісних показників при оцінці ЗЕД підприємства, що допоможе більш докладно простежити вплив кожного фактору на ефективність ЗЕД [14]. В зарубіжній економічній літературі існує цілий ряд концепцій, які обґрунтовують конкурентні стратегії підприємства, характеризують чинники, які знаходяться в основі формування стійкої конкурентної позиції підприємства на ринку, визначають методи, інструменти, механізми, за допомогою яких підприємства досягають конкурентних переваг на ринку. Серед числа економістів, що проводили дослідження в цій області, слід назвати М. Портера, Г. Саймона, До. Еклунда, Р. Мінцберга [5]. Однак невирішеним залишається питання формування моделі розробки стратегії зовнішньоекономічної діяльності підприємства на засадах створення системи збалансованих показників та комплексної оцінки економічної ефективності ЗЕД підприємства для довгострокового розвитку у сфері міжнародного бізнесу. Концепція збалансованої системи показників (ЗСП) була розроблена Робертом С. Капланом [20]. Стосовно ЗЕД підприємства схематично цю систему можна представити наступним чином (рис. 1.1):

Рис. 1.1. Впровадження ЗСП у формування стратегії ЗЕД підприємства [20] Треба згрупувати всі показники діяльності підприємства за їх функціональною належністю, визначити цілі та завдання кожного підрозділу та низку заходів, необхідних для досягнення основної мети. Цю систему можна застосовувати для комплексного аналізу та контролінгу ЗЕД підприємства. Так, до фінансово-економічних чинників можна віднести ефективність ЗЕД, собівартість реалізованої продукції, рентабельність продажів на зовнішньому ринку, прибуток від ЗЕД, транспортні, податкові та митні платежі, способи платежів та форми розрахунків за експортно-імпортними операціями. Клієнтський аспект на зовнішніх ринках передбачає такі показники, як доля ринку та доля споживача, розширення та збереження клієнтської бази, ступінь задоволення потреб споживача. Внутрішні бізнес-процеси суб’єкту ЗЕД потребують зниження затрат, збільшення прибутку, удосконалення інноваційного та операційного процесів на підприємстві. Навчання та розвиток у транснаціональному середовищі – створення необхідної інфраструктури, яка здатна забезпечити досягнення цілей трьох інших аспектів. В цьому напрямку треба перш за все приділити увагу можливостям робітників та можливостям наявних інформаційних систем. Одним із засобів досягнення основної мети – економічного зростання підприємства в довгостроковій перспективі – є підвищення ефективності ЗЕД підприємства. Для забезпечення конкурентоспроможності підприємства на зовнішньому ринку потрібна стратегія зовнішньоекономічної діяльності, тобто єдиний напрямок, який буде враховувати внутрішні можливості підприємства та ринкові умови, в яких йому доводиться функціонувати. Для розробки стратегії необхідний комплексний аналіз діяльності підприємства. По-перше, треба провести комплексний аналіз ефективності ЗЕД на засадах фінансово-економічного аналізу та складання матриці SWOT та згрупувати економічні показники в ЗСП, що чітко виявить внутрішні можливості підприємства. По-друге, необхідно провести аналіз зовнішнього середовища, який включає в себе оцінку постачальників, конкурентів та споживачів, а також аналіз пропонованих підприємством та конкурентами товарів з метою виявлення стадії життєвого циклу товару та можливості його заміни. Цей аналіз проводиться на засадах складання карти стратегічних груп для визначення положення підприємства серед конкурентів та напрямку його розвитку в наявному конкурентному середовищі. Також необхідні проведення маркетингового дослідження ринку з метою виявлення переваг споживачів та оцінка постачальників для визначення якості сировини та рівня цін на неї в даній галузі. По-третє, для визначення ринку привабливості зовнішньоекономічної діяльності підприємства доцільно провести матричний аналіз. При проведенні матричного аналізу ЗЕД підприємства найчастіше використовуються такі матриці: матриця BCG – аналіз темпів зростання та частки ринку; матриця GE – аналіз порівняльної привабливості ринку та конкурентоспроможності; матриця ADL – аналіз життєвого циклу галузі та відносного положення на ринку; матриця Shell/DPM – аналіз привабливості ресурсоємної галузі в залежності від конкурентоспроможності. Після проведення аналізу економічної діяльності підприємства складається список стратегічних альтернатив, тобто система стратегій із розрахунком вірогідності їх запровадження щодо досягнення загальної мети. Основні види стратегій міжнародного бізнесу поділяються на 5 основних груп, в залежності від наявності у підприємства конкурентних переваг, завдяки яким воно зможе досягти стабільного положення на ринку. До них відносяться: стратегії формування ресурсно-факторних переваг; стратегії формування технологічних переваг, стратегії формування інноваційних переваг, стратегії формування змішаних переваг, стратегії формування глобальних конкурентних переваг [32]. Для України найбільш актуальні перші чотири групи стратегій, що визначається, в основному, належністю того чи іншого підприємства до галузей, де головну роль відіграють ресурси (сільське господарство, видобувна промисловість), технологія виробництва (машинобудування) або інновації (фармація, авіабудування). Таким чином, використання збалансованої системи показників у сфері стратегічного управління ЗЕД підприємства дозволяє удосконалити систему прийняття стратегічних та тактичних рішень, оптимізувати використання обмежених внутрішніх резервів розвитку підприємства щодо подальшого розвитку конкурентних переваг у довгостроковій перспективі. 1.2 Роль економічних показників у аналізі ефективності зовнішньоекономічної діяльності З метою оцінки власних потенційних можливостей в конкурентній боротьбі на зовнішньому ринку і розробки заходів підвищення конкурентоспроможності та забезпечення максимального прибутку, підприємству-експортеру необхідно проводити комплексний економічний аналіз виробничо-господарської діяльності в цілому і зовнішньоекономічної діяльності зокрема. Аналіз зовнішньоекономічної діяльності підприємства повинен містити в собі наступні складові [37]: 1. Оцінка рівня і якості виконання підприємством зобов’язань по контрактах з іноземними партнерами, дослідження ефективності, переваг і недоліків укладання контрактів і договорів; 2. Аналіз конкурентоспроможності підприємства та конкурентоспроможності продукції і ринку збуту в зовнішньоекономічній діяльності; 3. Аналіз динаміки (розвитку) зовнішньоекономічної діяльності підприємства; 4. Вивчення раціональності використання ресурсів з метою усунення небажаних відхилень від намічених завдань; 5. Аналітична оцінка виконання угод і виробничо-фінансових результатів зовнішньоекономічної діяльності. Виявлення чинників, які позитивно чи негативно вплинули на кінцеві показники роботи підприємства; 6. Оцінка результатів господарської діяльності за попередні та поточний роки; 7. Аналіз фінансового стану підприємства. В будь-якому випадку головна мета такого аналізу — підвищення ефективності функціонування даного суб’єкту господарювання і пошук резервів такого зростання. У процесі вивчення зовнішньоекономічної діяльності використовують якісні і кількісні показники. З допомогою перших аналізують раціональність використання коштів, залучених до експортно-імпортних операцій, швидкість їх обігу у зовнішньоторговельних операціях, забезпеченість банківських кредитів, а також фінансові результати діяльності. Кількісні показники характеризують обсяги зовнішньоекономічної діяльності (вартість експорту чи імпорту). Завершальним етапом аналізу зовнішньоекономічної діяльності підприємства-експортера і є оцінка ефективності експортних операцій, тобто оцінка вигоди для нього таких операцій. Оцінка ефективності зовнішньоекономічної діяльності зводиться до аналізу двох взаємопов’язаних процесів: 1. Вкладення фінансових коштів у операцію, тобто витрати; 2. Отримання доходів від операції. Слід зазначити, що в залежності від виду зовнішньоекономічних операцій, її масштабу ці процеси можуть відбуватись по-різному: одночасно чи почергово, безперервно чи інтервалами, з різною швидкістю і інтенсивністю, формуючи тим самим складні потоки фінансових платежів. Безпосередня оцінка ефективності повинна здійснюватися на підставі таких показників, як обсяги експорту продукції, прибуток від зовнішньоекономічної діяльності. Варто зазначити, що окрім обсягів експорту, на величину прибутку впливають внутрішні і зовнішні фактори (зміна цін на сировину і кінцеву продукцію, зміна собівартості продукції, її структура, асортимент, якість продукції, поточний курс акцій, ставки податків та митних тарифів). Ефект може бути визначений шляхом модифікації відомої формули на основі зіставлення валютної виручки від реалізації продукції і витрат на її виробництво і реалізацію за умов коригування показника виручки від реалізації експортної продукції в іноземній валюті з урахуванням курсу валюти за даними Національного банку України на розрахункову дату та коефіцієнту кредитного впливу. Якщо підприємство збирається й надалі здійснювати операції з іноземною валютою, то для нього досить важливим є питання про те, чи потрібно продавати валюту, отриману при експорті, й використовувати отримані гривневі кошти для вкладення їх у банк під проценти, чи пуску їх в оборот, інвестування тощо. Альтернативному продажу валюти може стати розміщення валюти на валютний рахунок у банку. Для аналізу ефективності продажу валюти підприємству необхідно оцінити можливі шляхи використання гривневих засобів, що можуть бути отримані від продажу валюти, і розрахувати відповідні коефіцієнти ефективності [23]. Коефіцієнт кредитного впливу розраховується як частка від ділення сумарної величини валютних надходжень від експорту продукції, зведеної на рік постачання товару, на його номінальну зовнішньоторговельну ціну. Щоб зробити висновок щодо ефективності експортної угоди за умов надання комерційного кредиту покупцеві, необхідно знайти ефект від продажу товарів з урахуванням кредитного впливу і порівняти його величину із величиною ефекту від продажу товарів за готівку, щоб визначити, чи мають місце втрати від продажу обладнання в кредит порівняно із сплатою за товари готівкою. Тоді, можливо, підприємству необхідно переглянути умови контракту або шукати інші шляхи збільшення прибутку від експорту даних товарів з врахуванням найбільш вигідних напрямків експорту. Одним із заходів щодо зменшення вказаних витрат може стати введення надбавок до ціни товару. Експортеру слід встановити також відповідні умови кредиту з урахуванням фактору часу, а саме — визначити строки погашення валютної вартості контракту, проценти за кредит, частки сплати у часі тощо, які забезпечать контракту необхідну прибутковість [14]. Оскільки за інших рівних умов підприємство буде зацікавлено в експортних постачаннях лише тоді, коли виторг від продажу продукції за кордон перевищить виторг від реалізації вітчизняним споживачам, поряд із розрахунком базового коефіцієнту ефективності експортних операцій, який оцінюється величиною виручки на 1 грн. витрат, необхідно розраховувати альтернативний коефіцієнт ефективності експорту. Підприємство, здійснюючи приведену оцінку ефективності експортної операції має змогу обґрунтувати окремі пропозиції стосовно реалізації товару з метою вибору найбільш оптимальної, коли експорт відповідних товарів для підприємства-виробника є економічно вигідним, функціонування виробництва є раціонально організованим, слід шукати шляхи збільшення експорту даних товарів з врахуванням найбільш вигідних напрямків реалізації. Визначення економічної ефективності ставить за мету на підставі порівняння можливих варіантів співробітництва із закордонними партнерами сприяти удосконаленню структури експорту, оптимізації зовнішньоекономічної діяльності і забезпеченню на цій підставі високоприбуткової роботи підприємства. Ефективність є функцією правильної кон’юнктурно-цінової політики підприємства у зовнішньоекономічній діяльності. Основними завданнями аналізу зовнішньоекономічної діяльності є: 1) оцінка рівня і якості виконання підприємством зобов'язань по контрактах з іноземними партнерами; 2) характеристика динаміки (розвитку) зовнішньоекономічної діяльності підприємства; 3) оцінка раціональності використання коштів, залучених для виконання зобов'язань по контрактах. Виконання вказаної задачі передбачає послідовне або паралельне вивчення оборотності капіталу підприємства, дослідження непрямих витрат по експорту та імпорту товарів, вивчення ефективності зовнішньоекономічних операцій, узагальнення попередніх результатів аналізу за допомогою коефіцієнту віддачі оборотного капіталу, що і дозволить відповісти на питання, наскільки раціонально використано оборотний капітал в процесі зовнішньоекономічної діяльності підприємства; 4) оцінка фінансових результатів зовнішньоекономічної діяльності підприємства; 5) характеристика фінансового стану підприємства. 1.3 Оцінка та основні напрями підвищення конкурентоспроможності фірми при виході на зовнішній ринок Сучасні швейцарські та німецькі економісти, які багато уваги приділяють розробці концепції факторів успіху підприємства на зовнішньоекономічному ринку, поділяють всі реалізовані певною фірмою ключові фактори успіху на дві групи: стратегічні фактори успіху та ключові компетенції [22]. Перша група – стратегічні фактори успіху включає реалізовані фактори успіху, які мають ринкове походження і безпосередньо сприймаються клієнтом. З цього визначення можна побачити, що слово "стратегічні" не відповідає тому змісту, який вкладають ці автори у наведене поняття. Тому більш коректним є назвати першу групу чинників "ринковими" факторами успіху. Прикладами ринкових факторів успіху можуть бути: якість продукції, додаткові послуги, ціна, завдяки яким споживачі отримують для себе додаткову корисність. Друга група ключові компетенції являють собою сукупність навичок і технологій, яка базується на явних та прихованих знаннях, забезпечує формування цінностей у системі клієнта, є оригінальною по відношенню до конкурентів і відкриває доступ до нових ринків. Їх складно імітувати та передавати. Ресурси фірми приймають форму ключових компетенцій, якщо відбір і комбінація ресурсів здійснюється краще, оригінальніше, швидше за конкурентів. Ключові компетенції повинні стабільно забезпечувати конкурентні переваги та ресурсну асиметрію відносно ринкових суперників. Можливість відтворення конкурентами ключової компетенції веде до її знецінення. Виділяють також наступні рівні компетенції [25]: 1) окремих індивідів (професійні компетенції); 2) ролей, що виконують члени компанії в проектних й інших групах у процесі господарської діяльності (рольові компетенції) 3) здійснення певних функцій у процесі виробництва та реалізації продукції (функціональні компетенції); 4) взаємопов’язаний набір навичок, здібностей та технологій, який забезпечує унікальність підприємства у певній галузі чи сфері та може застосовуватись у багатьох видах бізнесу (ключові компетенції). Аналіз підходів до класифікації конкурентних переваг дає можливість зробити висновок, що найбільш прийнятною як з наукової, так і з практичної точки зору є класифікація конкурентних переваг фірми за шістьма критеріями: відношенням до системи (підприємства); сферою прояву; джерелами створення та можливістю імітації; тривалістю дії; місцем формування; видом ефекту, який отримує підприємство від реалізації переваги (табл. 1.1). Таблиця 1.1. Класифікація конкурентних переваг підприємства [25]

Запропонована класифікація охоплює більшість конкурентних переваг, які можуть бути сформовані на конкретному підприємстві. Для конкретного підприємства суттєве практичне значення має поділ конкурентних переваг за джерелами створення та стійкістю до конкурентного копіювання переваг: 1. “низького рівня”, які можуть бути легко досягнуті чи скопійовані конкурентами (використання дешевої робочої сили, забезпеченість широким спектром сировинних ресурсів тощо). Ці переваги базуються на вартості чи доступності факторів виробництва і не гарантують стабільного положення на ринку; 2. “високого рівня”, які є наслідком цілеспрямованої діяльності підприємства, як правило, пов’язані зі значними витратами і важко піддаються копіюванню (сучасна патентована технологія; спеціалізовані програми відтворення робочої сили високої кваліфікації; висока репутація підприємства, заснована на активній маркетинговій діяльності; наявність розгалуженої збутової мережі та мережі технічного обслуговування); 3. “найвищого рівня”, до яких відноситься постійна модернізація виробництва і видів діяльності, що супроводжується виснаженням конкурента, якщо він їх і досягає. Крім характеру джерела конкурентної переваги на її стійкість впливає також кількість таких джерел. Чим складнішим і численнішим є набір джерел певної переваги фірми над конкурентами, тим менша імовірність копіювання та тривалішим буде термін відставання конкурентів. Визначальну роль відіграє також постійна модернізація всіх сфер діяльності підприємства, від поповнення та вдосконалення інструментарію маркетингових досліджень попиту до рівня якості та комплексності після-продажного обслуговування клієнтів. Тобто для збереження переваг потрібні зміни, вдосконалення, нововведення. 1.4 Основні методи та види економічного аналізу участі підприємства у зовнішньоекономічних зв’язках Для визначення ефективності експортно-імпортних операцій необхідно на підприємствах організувати облік, що забезпечує отримання необхідної достовірної інформації про продаж (закупівлі) в абсолютному та натуральному вираженні, а також про витрати та доходи, пов'язані із реалізацією (закупкою) товарів на зовнішньому ринку в розрізі окремих держав. Визначення економічної ефективності та ефекту експортної діяльності підприємства доцільно проводити в наступній послідовності [27]: 1. розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах відповідно до базисних умов постачання); 2. розрахунок максимально прийнятних повних витрат на експорт товару відповідно до базисних умов постачання (при відомій зовнішньоторговельній ціні); 3. розрахунок економічного ефекту товару; 4. розрахунок економічної ефективності експорту товару. При розрахунку показників ефективності експорту необхідно враховувати наступні умови: а) ціна за експортну продукцію зовнішньоторговельних операторів зафіксована в українській валюті; б) ціна за експортну продукцію зовнішньоторговельних операторів зафіксована у валюті імпортера або третіх країн; в) спосіб оплати за товар комерційний кредит. 1. Розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах) з врахуванням наведених умов виглядає наступним чином: В ек. б. ц = В ек.в, (1.1) де В ек.б.ц. беззбиткова експортна ціна товару, грн.; В ек.в повні витрати на експорт товару (витрати, пов'язані із виробництвом товару та його реалізацією на зовнішньому ринку), грн. В ек.б.ц1 = В ек.з. : k в.е. (1.2) де В ек.б.ц1 – беззбиткова ринкова ціна, грн.; k в.е. –курс валюти за даними Національного банку України на розрахункову дату, грн./ вал. од. В ек.б.ц.2 = В ек.з. : ( k в.е x k кр. ) (1.3) де В ек. б. ц 2 беззбиткова експортна ціна товару, грн.; k кр коефіцієнт кредитного впливу. Використання комерційного кредиту (авансу) у здійсненні експортно-імпортних операцій, які забезпечують обмін продукцією у матеріально-речовій формі, обумовлює коригування показників економічної ефективності та ефекту за допомогою коефіцієнту впливу та розраховується за формулою: k кр = ( В ек.т. * Р * t ) : (1+Р н) (1.4) де k кр коефіцієнт кредитного впливу; В ек. т експортна ціна товару, грн.; Р розмір комерційного кредиту (авансу), %; t термін надання комерційного кредиту (авансу), рік; Рн розмір додаткового прибутку. Комерційний кредит (аванс) як спосіб розрахунку використовується зовнішньоторговельними операторами для реалізації міжнародних угод, пов'язаних із купівлею-продажем машин і устаткування. 2. Розрахунок максимально допустимих повних витрат на експорт визначеного товару (при відомій зовнішньоторговельній ціні) необхідно здійснювати з врахуванням наведених умов за наступними формулами: В max ек = В ек. т (1.5) де В mах ек максимально допустимі повні витрати підприємства на експорт товару, грн. В max ек 1 = В ек.т x k в.е (1.6) де В mах ек 1 максимально допустимі повні витрати підприємства на експорт товару, грн. B max ек2 = В ек.т х k в.е. x k кр. (1.7) де В max ек2 максимально допустимі повні витрати підприємства на експорт товару, грн. Якщо В max ек2 (В max ек1, В max ек2 ) > В ек.т, то експорт обраного в даному випадку товару для підприємства є економічно недоцільним. 3. Розрахунок економічного ефекту експорту товару необхідно проводити за формулами: Е ек.п = В ек.т В ек.в, (1.8) де Е ек. п економічний ефект експорту товару, грн.; В ек. т виручка від експорту товару, грн.; В ек. в повні витрати підприємства на експорт товару, грн.; Е ек. п 1 = В ек. т В ек. в = (В ек.г + В в.) — В ек. в (1.9) де Е ек. п 1 економічний ефект експорт товару, грн. В ек. т = В ек.г + В в , (1.10) де В ек. г гривневий еквівалент відрахувань до валютного фонду підприємства, розрахований шляхом перерахунку валютної виручки у гривні за курсом Національного банку України на дату надходження валюти, грн.; В в гривнева виручка від обов'язкового продажу валюти, грн. Е ек.п2 = (В ск.г+В в) х k кр В ек.в, (1.11) де Е ек. п 2 економічний ефект експорту товару, грн. Якщо Е ек.п (Е ек.п1, Е ек.п2) є додатною величиною, то експорт вибраної продукції економічно вигідний, а тому слід шукати можливості для його збільшення з врахуванням досягнутого рівня виробництва. 4. Розрахунок економічної ефективності експорту товару необхідно проводити за формулами: ЕЕ ск. п = В ек. т : В ек. в, (1.12) де ЕЕ ек. п економічна ефективність експорту. ЕЕ ек.п1 = (В ек.г + В в) : В ек.в, (1.13) де Е ек. п 1 економічна ефективність експорту. ЕЕ ек.пЕ ек.п2 = (В ек.г + В в) х k кр : В ек., (1.14) де Е ек. п 2 економічна ефективність експорту. Е ек. п 3 = О ек.т : С ек. т, (1.15) де Е ек.п3 економічна ефективність експорту; О ек.т обсяг експортних товарів у внутрішніх середньорічних цінах, тис. грн.; С ек. т виробнича собівартість експортних товарів, тис. грн. ЕЕ ек.г. = ( В ек.г. + В в – В ) х 100 х ( В ек.г. + В в. ) (1.16) В ек.г. + В в. К ек.т. де Е ек. п 4 економічна ефективність експорту, %; К ек. т середньорічна вартість основного та оборотного капіталів при виробництві експортної продукції, тис. грн. На підставі показників, які визначаються за формулами (1.11.16), можна зробити наступні висновки про економічну ефективність експорту: 1. Е ек. п (Е ек.п1 , Е ек. п 2), ЕЕ ек. п (ЕЕ ек. п 1, ЕЕ ек. п 2), ЕЕ ек. п 3 > ЕЕ ек. п 4 доцільно розраховувати при укладанні кожної експортної угоди з метою вибору найбільш оптимальної за критерієм максимуму Е ек. п (Е ек. п 1, Е ек. п 2) та за умови ЕЕ ек. п (ЕЕ ек.п1, ЕЕ ек. п 2) > Е ек. п 3; якщо Е ек. п (Е ек. п 1, Е ек. п 2) > 1, а Е ек. п (Е ек.п 1, Е ек. п 2) > ЕЕ ек. п 3, то експорт відповідних товарів є для підприємства економічно вигідним і слід шукати шляхи збільшення експорту даних товарів з врахуванням найбільш вигідних напрямків експорту; ЕЕ ек.п 4 свідчить про рівень ефективності експорту відповідних товарів, при цьому перша частина формули (1.16) показує, який відсоток доходу підприємство отримає від реалізації експортної операції, а друга визначає, скільки разів за період, що розглядається, капітал, авансований на експорт, зміг обернутися. Відповідно, чим більше обидві частини даної формули, тобто величина ЕЕ ек. п 4, тим вигідніше експорт відповідних товарів. Показники ефективності експортних угод доцільно використовувати при аналізі експортної діяльності підприємства за минулий період; обґрунтуванні окремих пропозицій про реалізацію товару; планування експортної діяльності на майбутній період. 1.5 Характеристика факторів, які впливають на ефективність зовнішньої діяльності підприємства Для систематизації й аналізу зовнішньоекономічної діяльності виробничо-економічних систем, що функціонують у ринкових, тобто в умовах, що змінюються, реалізації цілей свого існування й розвитку, доцільно виділити визначальні складові (домінанти), що роблять вплив на систему зовнішньоекономічної діяльності підприємств [29]. Домінанти зовнішньоекономічної діяльності підприємства визначаються насамперед стратегічними й тактичними цілями функціонування підприємства, які в окремо взяті періоди часу найчастіше не збігаються. Стратегічні домінанти це складові, які визначають вплив на систему зовнішньоекономічної діяльності підприємства при реалізації стратегічних цілей його функціонування, а тактичні домінанти це основні складові, які визначають вплив на систему зовнішньоекономічної діяльності підприємства при реалізації тактичних цілей його функціонування. Таким чином, стратегічні домінанти впливають на досягнення довгострокових цілей зовнішньоекономічної діяльності підприємства, а тактичні короткострокових цілей. У свою чергу, стратегічні й тактичні домінанти зовнішньоекономічної діяльності визначаються впливом як зовнішніх, так і внутрішніх факторів, які здійснюють вплив на функціонування підприємства. До зовнішніх факторів, що визначають стратегічні й тактичні домінанти зовнішньоекономічної діяльності підприємства, відносяться [29]: зовнішньоекономічна політика держави експортера; світова господарська ситуація; політична, економічна й маркетингова ситуація в країнах, що входять у зони зовнішньоекономічної діяльності підприємства. Основною особливістю зовнішніх факторів є їхня інваріантність стосовно стратегічної й тактичної діяльності підприємства. Порушення інваріантності, тобто надання впливу на структуру й ступінь впливу зовнішніх факторів пов'язані з великими витратами підприємства й під силу тільки наймогутнішим виробничо-економічним системам, підтримуваним протекціоністською політикою держави. До внутрішніх факторів, що визначають стратегічні й тактичні домінанти зовнішньоекономічної діяльності підприємства, відносяться: організаційна структура підприємства; інформаційне забезпечення зовнішньоекономічної діяльності підприємства (якість інформації, швидкість одержання інформації); якість макроекономічного аналізу ситуації в країні експортері; здатність до якісного аналізу кон'юнктури ринків товарів, що дозволяє вчасно й ефективно задовольняти виявлені потреби в продукції, послугах; здатність до ефективної виробничої диверсифікованості; необхідний рівень адаптивних якостей, що дозволяють гнучко реагувати на зміни зовнішнього ринку (технологічна, ресурсна, організаційна гнучкість підприємства, як виробничо-економічної системи); забезпечення необхідного рівня конкурентоспроможності товару, необхідного для існуючих і перспективних сегментів ринку; здатність виробничо-економічної системи в найбільш повнім і ефективному використанні наявних у розпорядженні й всіх видах ресурсів, що здобуваються для майбутнього виробництва; здатність забезпечення високоефективного функціонування підприємства за допомогою найбільш раціонального використання його інвестиційного потенціалу; організація чіткої синхронізації роботи організаційних, виробничих і транспортних ланок підприємства при виконанні експортних замовлень; принципи й форми роботи фахівців у сфері зовнішньоекономічної діяльності. Зовнішні й внутрішні фактори формують домінанти зовнішньоекономічної діяльності підприємства. Аналіз перерахованих вище факторів дозволяє визначити загальну структуру для стратегічних і тактичних домінант зовнішньоекономічної діяльності підприємства, яка включає наступні складові [33]: 1. Потенціал закордонного ринку. Ця складова насамперед характеризується обсягами можливих продажів підприємствами експортерами, а також показниками темпу зміни ємності закордонного ринку. 2. Зовнішньоекономічна політика країн-експортерів і країн-імпортерів. Ця складова характеризується параметрами експортно-імпортних бар'єрів, законодавчим середовищем, політичними факторами. 3. Конкурентна перевага підприємства, що визначається факторами, які сформувалися в країні базування підприємства й віддзеркалює продуктивність використання всіх видів ресурсів. Продуктивність використання ресурсів прямо зв'язана зі зниженням витрат виробництва, з одного боку, і зі збільшенням адаптивних якостей функціонування підприємства, з іншої сторони. 4. Система, що забезпечує можливість своєчасного й адекватного відбиття ситуацій, що складаються на зовнішньому ринку. Ця система включає сканування й моніторинг зовнішнього ринку, а також прогноз ситуацій, що складаються. 5. Система синхронізації роботи всіх ланок підприємства по забезпеченню ефективності виконання експортних функцій. Ця складова є специфічною й характерна для виробників експортерів, що є великими промисловими комплексами. Виконання експортного замовлення, як правило, пов'язане із чітким виконанням і погодженням графіків виробництва, формування, транспортування й доставки точно в строк експортних партій продукції. РОЗДІЛ 2. ХАРАКТЕРИСТИКА ФІНАНСОВОГО СТАНУ, ПРИБУТКОВОСТІ ТА РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА ВАТ „ІНТЕРПАЙП НТЗ” ПРИ ЗДІЙСНЕННІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ 2.1 Характеристика підприємства ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м.Дніпропетровськ) є провідним підприємством України по виробництву сталевих труб та суцільнокатаних залізничних колес [38]. Основним видом діяльності Товариства є виробництво та реалізація сталі, металевих труб, суцільнокатаних коліс, кільцевих виробів та бандажів. Основними видами продукції є: - труби сталеві безшовні гарячедеформовані; - труби обсадні та муфти до них; - труби сталеві безшовні холоднодеформовані загального призначення, а також високої та особливо високої точності; - труби підшипникові; - труби сталеві електрозваренні прямошовні , водогазопровідні та профільні; - суцільнокатані залізничні колеса; - залізничні бандажі; - прямокутні та складнопрофільні кільцеві вироби з вуглецевих та легованих марок сталі; - труби насоснокомпресорні та муфти до них. Сталь, що виплавляється мартенівським цехом, використовується в основному для внутрішніх потреб. Сучасні технології й устаткування, система контролю якості й іспитів продукції забезпечують постачання труб по технічних вимогах споживачів, цілком відповідають вимогам національних і міжнародних стандартів (API 5L, API 5CT, DIN, EN, ASTM, NFA). Товариство є провідним підприємством України за обсягом експорту сталевих труб та коліс у країни дальнього зарубіжжя. Найбільшим попитом користуються суцільнокатані залізничні колеса та труби нафтового сортаменту. 20 вересня 1989 року було створене на добровiльних засадах орендне пiдприємство "Нижньоднiпровський трубопрокатний завод iменi Карла Лiбкнехта". Згiдно iз законодавством України договiр оренди у сiчнi 1993 року був переоформлений з Фондом державного майна України. 28 грудня 1994 року шляхом реорганiзацiї орендного пiдприємства "Нижньоднiпровський трубопрокатний завод iменi Карла Лiбкнехта" було створене відкрите акціонерне товариство "Нижньоднiпровський трубопрокатний завод". У 1995 р. запроваджений в експлуатацію комплекс позапiчної обробки сталi у складi пiчковшвакууматор. Приватизацiя заводу завершена (наказ Фонду державного майна України № 1397 вiд 8 грудня 1997 року "Про завершення процесу приватизацiї ВАТ "Нижньоднiпровський трубопрокатний завод"). Вiдкрите акцiонерне товариство "Нижньоднiпровський трубопрокатний завод" за рiшенням позачергових загальних зборiв акцiонерiв Підприємства, якi вiдбулися 9 лютого 2007 року, перейменований у ВIДКРИТЕ АКЦIОНЕРНЕ ТОВАРИСТВО "IНТЕРПАЙП НИЖНЬОДНIПРОВСЬКИЙ ТРУБОПРОКАТНИЙ ЗАВОД" (без змiни органiзацiйноправової форми). ВIДКРИТЕ АКЦIОНЕРНЕ ТОВАРИСТВО "IНТЕРПАЙП НИЖНЬОДНIПРОВСЬКИЙ ТРУБОПРОКАТНИЙ ЗАВОД" є повним правонаступником Вiдкритого акцiонерного підприємства "Нижньоднiпровський трубопрокатний завод". Таблиця 2.1 Основні реєстраційні дані ВАТ “Інтерпайп НТЗ” [38]

Керівники:

Види діяльності:

Засновники:

Реєстр ПДВ:

Найважливiшим напрямком розвитку пiдприємства є менеджмент якостi. Система управлiння якiстю на заводi сертифiкована вiдповiдно до вимог мiжнародного стандарту ISO 9001:2000, упроваджений i вже третiй рiк активно дiє технiчний аудит з цих питань. Постiйне пiдвищення конкурентоспроможностi продукцiї стало прiоритетною задачею, незмiнним додатком успiху в роботi на престижних зарубiжних ринках. Для пiдвищення конкурентоспроможностi заводської трубної продукцiї, перш за все нафтового сортаменту в ТПЦ4 введений в експлуатацiю найсучаснiший ультразвуковий дефектоскоп "Трускоп", виготовлений фiрмою "Tuboscope" (США), який дозволяє контролювати можливi подовжнi, поперечнi i похилi дефекти, вiдстежувати геометричнi параметри 100% труб. Проведенi заходи щодо полiпшення товарного виду труб, також введена в практику упаковка готових до вiдвантаження труб в зручнi для споживача ложементи. У найближчiй перспективi здiйснюватимемо iнструментальний контроль на всiх стадiях виробництва продукцiї, не обмежуючись тiльки здавальним контролем, що значно пiдвищить ступiнь гарантiї якостi. Розробленi заходи направленi на iстотне пiдвищення стабiльностi гарячого прокату. У технологiчних потоках встановленi новi, а також добре реконструйованi засоби неруйнiвного контролю. Ведуться роботи по упровадженню технологiї шведської компанiї "OVAKO Steel & SKF Group Company", яка дозволяє застосовувати замаслену окалину як наповнювача до асфальтобетону. Значнi засоби направленi на озеленення заводських виробничих територiй. Застосування нових методiв управлiння заводом, розширення сортаменту продукцiї iз застосуванням нових технологiй та модернiзацiї устаткування, квалiфiкованi кадри дозволяють заводу займати лiдируючi позицiї у виробництвi сталевих безшовних труб i залiзничних колiс. ВАТ "IНТЕРПАЙП НТЗ" має у своєму складi шiсть товаровиробничих цехiв, до складу яких входять трубопрокатнi цехи №№ 1,3,4,5, трубоелектрозварювальний цех, колесопрокатний цех, мартенiвський цех, сталефасоноливарний цех, автотранспортний та залiзничний цехи; добре оснащену дослiдну базу у виглядi семи лабораторiй; вiсiм управлiнь, сервiсний центр, центр соцiального розвитку, iнститут розвитку, потужнiй iнтелектуальний кадровий потенцiал у виглядi заводоуправлiння, базу вiдпочинку, палац культури, дитячий оздоровчий табiр iменi Олега Кошевого, обладнану за останнiм словом медичної технiки полiклiнiку та iнших пiдроздiлiв. Функцiї основних цехiв ВАТ “Інтерпайп НТЗ” : трубопрокатний цех № 1 (ТПЦ № 1) виробляє труби нафтового сортаменту: стальнi безшовнi для трубопроводiв; трубоелектрозварювальний цех (ТПЦ № 2) виробляє електрозварювальнi труби загального призначення, водогазопровiднi, профiльнi труби; трубопрокатний цех № 3 (ТПЦ № 3) виробляє гарячекатанi труби iз вуглецевих марок сталi, гарячекатанi ШХ, холоднокатанi з вуглецевих марок сталi, холоднокатанi ШХ, холодно тягнутi для ПЕН i ПЕД; трубопрокатний цех № 4 (ТПЦ № 4) виробляє обсаднi труби з муфтами, труби нафтового сортаменту; трубопрокатний цех № 5 (ТПЦ № 5) виробляє труби гарячекатанi та обсаднi; колесопрокатний цех (КПЦ) виготовляє суцiльнокатанi колеса та бандажi: локомотивнi, трамвайнi, для вузької колiї, а також кiльцевi вироби. ВАТ “Інтерпайп НТЗ” має власнi потужностi по виплавцi сталi – мартенiвський цех. Виплавка сталi на пiдприємствi дає можливiсть безпосередньо контролювати її якiсть та бути бiльш гнучкими у виборi марок сталi, якi потрiбнi для виконання термiнових замовлень по рiзним видам продукцiї. Мартенiвським цехом виплавляється сталь для виробництва труб у трубопрокатних цехах № 1 та 4, колiс, кiлець та бандажiв у колесопрокатному цеху. Для забезпечення дiяльностi основних цехiв та iнших структурних пiдроздiлiв функцiонують допомiжнi цехи у тому числi: сталефасоноливарний, автотранспортний цех, залiзничний цех. 2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках 2.2.1 Аналіз структури реалізації продукції на експорт та на внутрішній ринок За результатами 2004 року обсяг реалізуємої продукції склав 699 754 тони. В загальному обсягу відгруженої продукції 29,98 % склали труби горячедеформовані нефтепроводні и горячедеформованого загального призначення, 27,94 % труби обсадні, 30,92 % колеса, 0,94 % бандажі та кільця. География поставок продукції заводу розподіляється по регіонах наступним чином: країни СНД 45,52 %, Україна – 32,37 %, дальне зарубіжжя 22,11 %. У 2004 році порівняно з 2003 роком збільшились поставки в Росію на 16,49 %, знизились поставки на внутрішній ринок на 27,69 % та на експорт в дальнє зарубіжжя на 3,63 %. За результатами 2005 року обсяг реалізуємої продукції склав 749 557 тони. В загальному обсягу відгруженої продукції 32,43 % склали труби горячедеформовані нефтепроводні и горячедеформованого загального призначення, 31,68 % труби обсадні, 26,19 % колеса, 1,82 % бандажі та кільця. География поставок продукції заводу розподіляється по регіонах наступним чином: країни СНД 35,49 %, Україна – 30,26 %, дальне зарубіжжя 34,24 %. У 2005 році порівняно з 2004 роком знизились поставки в Росію на 14,42 %, и на внутрішній ринок на 2,11 %, підвищились поставки на експорт в дальнє зарубіжжя на 12,13 %. За результатами 2006 року обсяг реалізуємої продукції склав 801 969 тон. В загальному обсягу відгруженої продукції 33,05 % склали труби горячедеформовані нефтепроводні и горячедеформованого загального призначення, 32,42 % труби обсадні, 25,66 % колеса, 1,26 % бандажі та кільця. География поставок продукції заводу розподіляється по регіонах наступним чином: країни СНД 37,67 %, Україна – 30,77 %, дальне зарубіжжя 31,56 %. У 2006 році порівняно з 2005 роком збільшились поставки в Росію на 0,52 %, и на внутрішній ринок на 0,52 %, знизились поставки на експорт в дальнє зарубіжжя на 2,68 %. Підприємством за 2007 рiк реалiзовано продукцiї в натуральному виразi 818853 тон, у тому числi: колеса суцiльнокатанi 211 011 тон; труби нафтопровiднi 278 823 тон; труби обсаднi 246 501 тон Чистий дохiд(виручка) вiд реалiзацiї за 2007 рік складає 4 693 794 тис. грн. у тому числi: колеса суцiльнокатанi 1 565 403 тис.грн.; труби нафтопровiднi 1 265 471 тис.грн.; труби обсаднi 1 431 542 тис.грн.; Виробництво продукції в вартісному та натуральному виразі в діючих цінах за 2006 та 2007 роки наведено у наступній таблиці 2.2. В порівнянні з 2006 роком обсяг реалізованої продукції в 2007 році зріс на 879 805,0 тис.грн, або на 23,1%. Обсяг виробленої продукції збільшився на 809 986,0 тис. грн. або на 21,2%. В 2007 році в порівнянні з 2006 роком обсяг виробництва основних видів продукції в натуральному виразі збільшився: труб на 1,1%, коліс на 2,4%, кілець та інших видів прокату на 10%. Таблиця 2.2 Виробництво продукції ВАТ «Інтерпайп НТЗ» в вартісному та натуральному виразі в діючих цінах за 2006 та 2007 роки (тис.грн.) [39]

2.2.2 Аналіз собівартості виробленої продукції Основною сировиною для виробництва коліс суцільнокатаних та бандажів є чавун. В виробництві використовується чавун як вітчизняних так і закордонних виробників. Через незабезпеченість заводу металургійною сировиною підприємств металургійного комплексу України, а також через низькі якісні показники виготовленого чавуну, ВАТ „ІНТЕРПАЙП НТЗ” більшою частиною здійснює закупівлю чавуну по імпорту. Таблиця 2.3 Постачальники чавуну, кількість та середня ціна придбання чавуну ВАТ «Інтерпайп НТЗ» у 20062007 роках [39]

Поставка чавуну, виробленого металургійними підприємствами України, здійснювалась через ВАТ «ІНТЕРПАЙП УКРАЇНА». Виробниками чавуну є: - ВАТ „Запоріжсталь”, - ВАТ „Криворіжсталь”, - ВАТ „Алчевський меткомбінат”, - ВАТ „ДМЗ ім. Петровського”, - ВАТ „ДМК ім. Дзержинського”. Поставки чавуну на підприємство по прямих договорах безпосередньо від вітчизняних виробників не здійснювалися. Так, середня ціна постачання чавуну зросла у 2007 році в порівнянні з 2006 роком по підприємствам Росії на 31,7%, а по українським виробникам (через ТОВ «ІНТЕРПАЙП УКРАЇНА») на 26%. Основною сировиною для виробництва труб є трубна заготовка. В виробництві використовується трубна заготовка як вітчизняних так і у закордонних виробників. Таблиця 2. 4 Кількість та середні ціни придбання трубної заготовки ВАТ «Інтерпайп НТЗ» у 2006 році [39]

Таблиця 2. 5 Кількість та середні ціни придбання трубної заготовки ВАТ «Інтерпайп НТЗ» у 2007 році [39]

Найбільш питому вагу в постачанні трубної заготовки займають вітчизняні постачальники. Основним постачальником трубної заготовки в 2007 році був ТОВ «ІНТЕРПАЙП УКРАЇНА». Середня ціна постачання трубної заготовки зросла у 2007 році в порівнянні з 2006 роком по підприємствам Росії на 27,7%, а по українським виробникам (в основному через ТОВ «ІНТЕРПАЙП УКРАЇНА») на 37,9%. Аналіз ціни реалізація основних видів продукції основними видами продукції підприємства є суцільнокатані колеса, бандажі, труби.

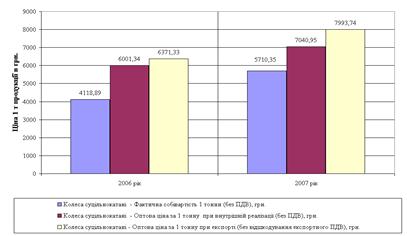

Рис.2.1 Фактична собівартість та оптові ціни коліс суцільнокатаних при реалізації на внутрішньому ринку та на експорт в 2006 2007 роках

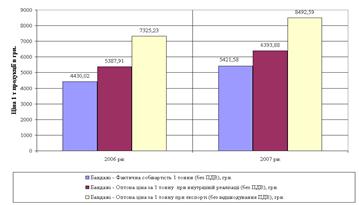

Рис.2.2 Фактична собівартість та оптові ціни бандажів при реалізації на внутрішньому ринку та на експорт в 2006 2007 роках Фактична собівартість та оптові ціни коліс суцільнокатаних та бандажів при реалізації на внутрішньому ринку та на експорт в 2006 2007 роках, наведено у таблиці 2.6. Таблиця 2.6 Фактична собівартість та оптові ціни коліс суцільнокатаних та бандажів виробництва ВАТ «Інтерпайп НТЗ» при реалізації на внутрішньому ринку та на експорт [39]

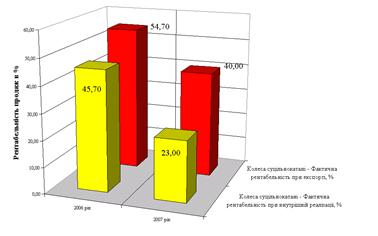

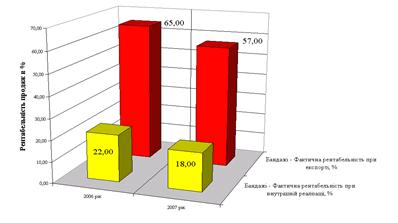

Так, фактична собівартість 1 тони коліс суцільнокатаних у 2007 році в порівнянні з 2006 роком збільшилась на 38,6%, а бандажів на 22,4% (рис.2.3). Оптова ціна за 1 тону при реалізації коліс суцільнокатаних на внутрішній ринок у 2007 року в порівнянні з 2006 роком збільшилась на 17,3%, а бандажів на 18,7%. Оптова ціна за 1 тону коліс суцільнокатаних при реалізації на експорт у 2007 року в порівнянні з 2006 роком збільшилась на 25,5%, а бандажів на 15,9%. Фактична рентабельність реалізації коліс суцільнокатаних та бандажів при реалізації на експорт значно вища ніж рентабельність реалізації на внутрішньому ринку України (рис.2.4 – 2.5). Фактична собівартість та оптові ціни на труби при реалізації на внутрішньому ринку та на експорт в 20062007 роках, наведені в табл.2.11.

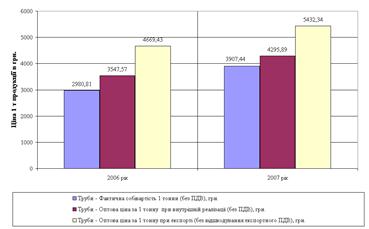

Рис.2.3 Фактична собівартість та оптові ціни бандажів при реалізації на внутрішньому ринку та на експорт в 2006 2007 роках Таблиця 2.7 Фактична собівартість та оптові ціни на труби виробництва ВАТ «Інтерпайп НТЗ» при реалізації на внутрішньому ринку та на експорт в 20062007 роках [39]

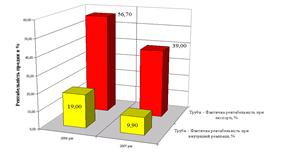

Так, фактична собівартість 1 тони труб у 2007 році в порівнянні з попереднім 2006 роком збільшена на 31,1%. Оптова ціна за 1 тонну при реалізації на внутрішній ринок у 2007 року в порівнянні з 2006 роком збільшена на 21,1%, а при реалізації на експорт на 16,3%. Фактична рентабельність реалізації труб при реалізації на експорт значно вища, ніж рентабельність їх реалізації на внутрішньому ринку України (рис.2.6). Динаміка цін на відвантажену основну трубну продукцію ВАТ «Інтерпайп НТЗ» протягом 2007р. має тенденцію до зростання: на електрозварні тонкостінні труби від 3402,42 грн. до 3900,00 грн., на гарячедеформовані підшипникові труби від 5182,26 грн. до 6350,10 грн., на труби обсадні від 2800,00 грн. до 4200,00 грн.

Рис.2.4 Фактична рентабельність виробництва суцільних коліс при реалізації на внутрішньому ринку та на експорт в 2006 2007 роках

Рис.2.5 Фактична рентабельність виробництва бандажів при реалізації на внутрішньому ринку та на експорт в 2006 2007 роках

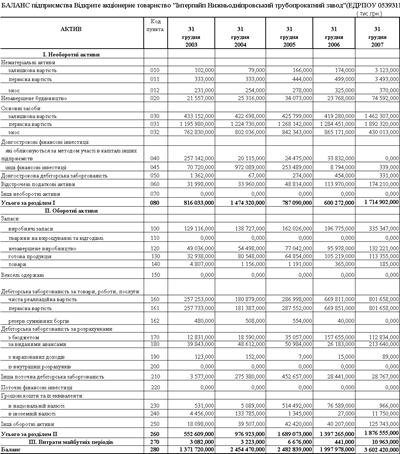

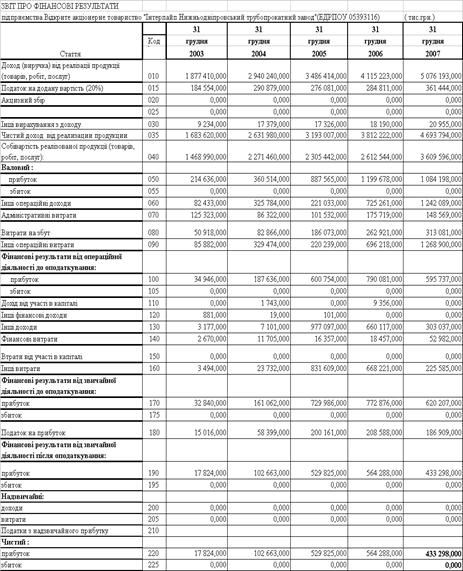

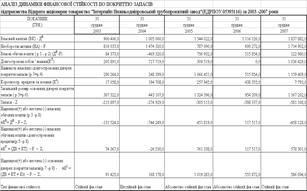

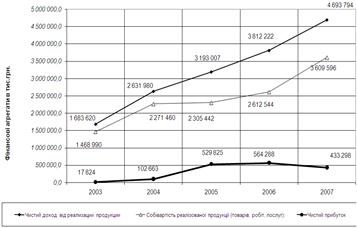

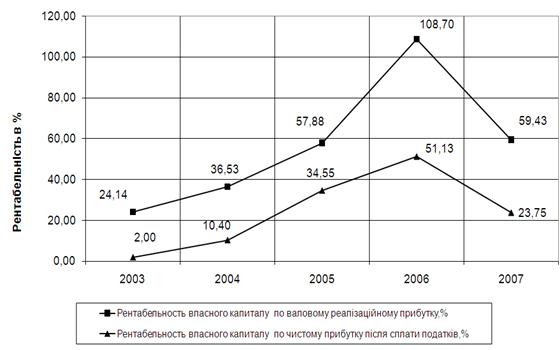

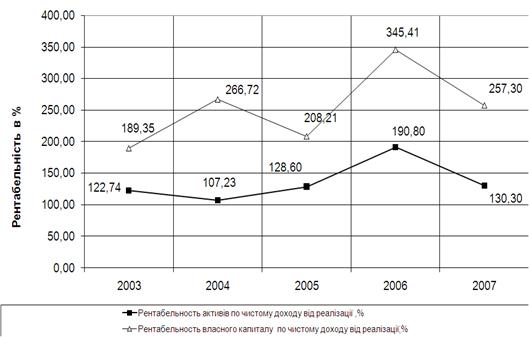

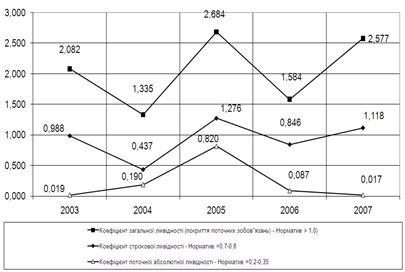

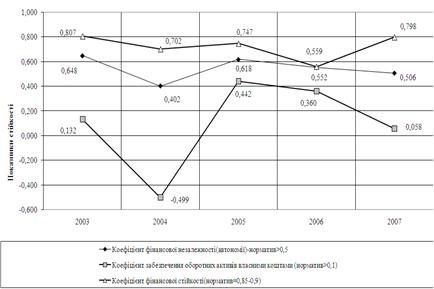

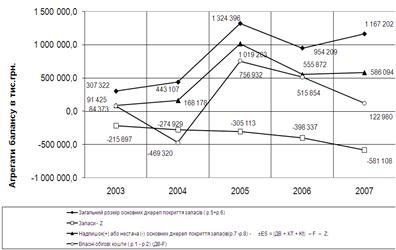

Рис.2.6 Фактична рентабельність виробництва труб при реалізації на внутрішньому ринку та на експорт в 2006 2007 роках 2.2.3 Аналіз фінансового стану, прибутку та рентабельності виробництва Структура активів та пасивів підприємства ВАТ «Інтерпайп НТЗ» у 2006 2007 роках, згідно з даними форми №1 “Баланс” [38], наведена у табл.А.1 Додатку А. Основні показники фінансово-господарської діяльності підприємства за 2007р. в порівнянні з 2006 р. [38] наведені в табл.Б.2 Додатку Б. За 2007 рік фінансовим результатом від звичайної діяльності підприємства до оподаткування є прибуток в сумі 619243 тис.грн. У порівнянні з 2006р. відбулося зменшення цього показника на 152 733 тис.грн., або на 19,8%. Погіршення кінцевого результату діяльності підприємства викликано як погіршенням результату від операцій, пов’язаних з виробництвом та реалізацією продукції,товарів, робіт, послуг (основної діяльності підприємства за профілем підприємства), так і збільшенням витрат іншої оперативної діяльності. Так, чистий доход від реалізації продукції за 2007р. в порівнянні з 2006р. збільшився на 23,1%, при цьому собівартість реалізованої продукції зросла на 38,1%. У звітному році в порівнянні з попереднім роком доля собівартості реалізованої продукції у виручці від реалізації зросла з 68,6% до 77%, тобто на 8,4 процентних пункти. Випереджувальне зростання собівартості продукції над доходом від реалізації призвели до зменшення валового прибутку – на 116 870 тис.грн., або на 9,8%. Перевищення у 2007р. операційних витрат над доходами, їх зростання в порівнянні з 2006р., а також збільшення витрат на збут призвели до зменшення прибутку від операційної діяльності – на 195 132 тис.грн., або на 24,8%. Загальний обсяг отриманих підприємством доходів за 2007 рік збільшився в порівнянні з 2006р. на 1 031 434 тис.грн., або на 19,8%. Основну частину отриманого у 2007 р. доходу (75,2%) займає доход від реалізації продукції (товарів, робіт, послуг). В порівнянні з 2006р. ця стаття доходів збільшилась на 23,1%. Інші операційні доходи збільшились у 1,7 разів, що пов»язано, в основному, із збільшенням обсягів реалізації іноземної валюти. Також у 2007р. отримано більше доходу від реалізації інших оборотних активів – у 2,3 разів. Фінансові доходи (отримані дивіденди) у 2007р. в порівнянні з 2006р. зросли на 54,2%. Інші доходи від звичайної діяльності зменшились у 2,2 разів. Це зменшення відбулось в результаті зменшення обсягу реалізації фінансових інвестицій – на 601453 тис.грн, або у 12,8 разів. Проте підприємством отримано більше інших доходів – на 242020 тис.грн. Доход від реалізації необоротних активів за 2007 рік склав 5105 тис.грн. Загальна сума понесених підприємством витрат за 2007 р. в порівнянні з 2006р. збільшилась на 1184167 тис.грн., або на 26,7% (при зростанні доходів на 19,8%). Основну частину витрат за 2007р. (64,5%) займає собівартість реалізованої продукції, яка в порівнянні з 2006р. збільшилась на 38,1%. Адміністративні втрати зменшились на 15,5%, витрати на збут – зросли на 19%. Основну питому вагу інших операційних витрат (86%) складає собівартість реалізованої іноземної валюти. На рисунках В.1 – В.3 Додатку В наведена динаміка доходів, витрат, прибутку та рентабельності роботи ВАТ «Інтерпайп НТЗ» у 2003 2007 роках. За результатами фінансово-господарської діяльності в 2007 році підприємство отримало чистий прибуток у сумі 433146,0 тис.грн., який складає 69,95% прибутку від звичайної діяльності. За результатами фінансово-господарської діяльності в 2006 році підприємство отримало чистий прибуток у сумі 563986,0 тис.грн., який складає 73,1% прибутку від звичайної діяльності. Питома вага чистого прибутку в прибутку від звичайної діяльності за 2007 рік зменшилась. Рентабельність продажу визначається як відношення чистого прибутку до виручки від реалізації і показує який прибуток одержало підприємство з однієї гривні продажу. В 2006 році підприємство з кожної гривні продажу мало 0,15 грн. чистого прибутку, в 2007 – 0,09 грн. Протягом 2007 року спостерігається зменшення рентабельності продажу на 6%. Рентабельність майна визначається як відношення чистого прибутку до загальної суми майна і показує, що на 1 грн. активів підприємства у 2007 році припадало 0,12 грн. чистого прибутку, а в 2006 – 0,28 грн. Показник рентабельності майна за 2007 рік зменшився на 16%, або в 2,3 рази. Рентабельність власного капіталу визначається як відношення чистого прибутку до розміру власного капіталу і показує, що на 1 грн. власного капіталу підприємства у 2007 році припадало 0,24 грн. чистого прибутку, в 2006 – 0,51 грн. Показник рентабельності власного капіталу протягом 2007 року зменшився майже в 2,1 рази. Рентабельність основної діяльності визначається як відношення чистого прибутку до собівартості реалізованої продукції і показує який прибуток одержало підприємство з однієї гривні собівартості продукції. В 2007 році цей показник складає 0,12 грн., а в 2006 році – 0,22 грн.. Аналізуючи рентабельність (прибутковість) підприємства в цілому за 2007 рік (рис.2.8 – 2.9), можна констатувати зменшення всіх показників відносно рівня 2006 року. В додатку В на графіках рис.В.4 В.6 наведені результати розрахунків показників ліквідності, фінансової стійкості та автономності діяльності ВАТ „Інтерпайп НТЗ” у 2003 2007 роках. Як показує аналіз графіків рис. В.4 – В.6 додатку В, всі показники знаходяться в нормативному діапазоні, за виключенням: нестатку показника абсолютної (моментальної) ліквідності та нестачі показника забезпечення оборотних активів власним оборотним капіталом, що є результатом нестачі готівкових коштів в балансі активів підприємства.

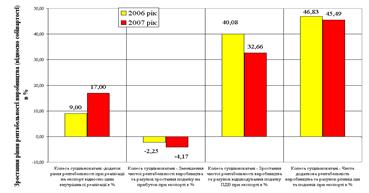

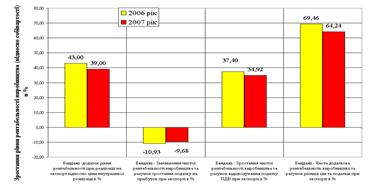

Рис.2.7 – Структура зростання рівня рентабельність виробництва коліс суцільнокатаних при реалізації на експорт в 2006 2007 роках за рахунок різниці внутрішніх та зовнішніх цін, податків на прибуток та податків ПДВ

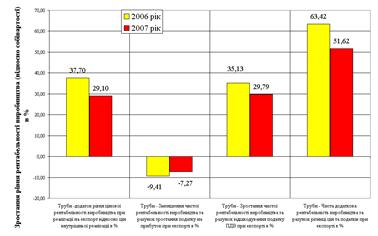

Рис.2.8 – Структура зростання рівня рентабельність виробництва бандажів при реалізації на експорт в 2006 2007 роках за рахунок різниці внутрішніх та зовнішніх цін, податків на прибуток та податків ПДВ