- Главная

- Авиация и космонавтика

- Административное право

- Акционерное право

- Английский

- Антикризисный менеджмент

- Биографии

- Автомобильное хозяйство

- Автотранспорт

- Культура и искусство

- Маркетинг

- Международное публичное право

- Международное частное право

- Международные отношения

- Менеджмент

- Металлургия

- Муниципальное право

- Налогообложение

- Оккультизм и уфология

- Педагогика

- Политология

- Право

- Предпринимательство

- Психология

- Радиоэлектроника

- Риторика

- Социология

- Статистика

- Страхование

- Строительство

- Схемотехника

- Таможенная система

- Теория государства и права

- Теория организации

- Теплотехника

- Технологии

- Товароведение

- Транспорт

- Трудовое право

- Туризм

- Уголовное право и процесс

- Управление

- Сочинения по литературе и русскому языку

- Другое

Курсовая работа: Гостиничный потенциал г. Москвы, состояние и основные тенденции развитияКурсовая работа: Гостиничный потенциал г. Москвы, состояние и основные тенденции развитияМосковский государственный университет путей сообщения Гуманитарный институт Кафедра: Cервис и туризм КУРСОВАЯ РАБОТА ТЕМА: Гостиничный потенциал г. Москвы, состояние и основные тенденции развития Выполнила: Конышева Е.В. Проверил: Иванов К.Ю. Москва 2009 Содержание Введение 1. Гостиничный комплекс столицы 1.1 Инвестиционная привлекательность гостиничного рынка Москвы 1.2 Показатели вместимости гостиничного фонда Москвы 1.3 Сегментация объектов гостиничного комплекса по уровню комфортности и административным округам столицы 1.4 Основные показатели деятельности гостиничного комплекса Москвы 2. Конъюнктура столичного рынка гостиничных услуг 3. Перспективы дальнейшего развития гостиничного комплекса столицы на период до 2010 года Заключение Список используемой литературы Введение Тема моей курсовой работы «Гостиничный потенциал г. Москвы. Состояние и основные тенденции развития». Актуальность темы: Особенностью современного этапа развития отечественного туризма является ориентация на расширение въездного туризма и внутреннего рынка туристических услуг. Решение этой задачи возможно при обязательном условии обеспечения качеств обслуживания туристов, в том числе качество гостиничного сервиса. Гостиничный сервис включает в себя целый комплекс услуг для туристов и является ключевым фактором, определяющим перспективы развития въездного туризма и внутреннего рынка туристских услуг, конкурентоспособность отечественного туризма н мировом рынке. Современный туристско-гостиничный комплекс представляет собой сложное предприятие, в котором сотни людей и десятки профессий, обеспечивающих обслуживание туристов. Главная функция гостиничного предприятия и других средств размещения - предоставление временного жилья. Гостиничные предприятия различаются между собой по вместимости-количеству номеров и мест для проживания. Гостиничный бизнес - одна из наиболее быстро развивающихся отраслей, на которую приходится около 6% мирового валового национального продукта и около 5% всех налоговых поступлений, стимулирующая, кроме того, развитие других направлений: строительства, торговли, сельского хозяйства, производства товаров народного потребления и т.д. В среднем, для обслуживания каждых 10 туристов, проживающих в гостинице, необходимо, около трех рабочих мест непосредственно, и два рабочих места, косвенно связанных с обслуживанием. Гостиничный фонд во всех странах мира составляет около 17-18 млн. мест, Доходность гостиничного хозяйства в России обусловлена, в основном, высокими показателями по гостиницам Москвы, на долю которых приходится около шестидесяти семи процентов от доходов всего гостиничного хозяйства страны, в то время как на долю гостиничного хозяйства Санкт-Петербурга приходится лишь девять процентов, а на долю Краснодарского края – всего четыре процента. Исходя из всего вышесказанного, я считаю данную тему актуальной и интересной для рассмотрения. Описать текущее состояние и тенденции развития московского рынка гостиничных услуг. 1. Исследование вместимости гостиничного фонда Москвы 2. Исследовать сегменты объектов гостиничного комплекса по уровню комфортности и административным округам столицы 3. Исследование основных показателей деятельности гостиничного комплекса Москвы 4. Исследование конъюнктуры столичного рынка гостиничных услуг 5. Исследовать перспективы дальнейшего развития гостиничного комплекса столицы на период до 2010 года Предмет исследования Инфраструктура гостиничных услуг г. Москвы. Московский рынок гостиничных услуг. Мониторинг материалов печатных и электронных деловых и специализированных изданий, аналитических обзоров рынка гостиничных услуг г. Москвы; Интернет. 1. Гостиничный комплекс столицы

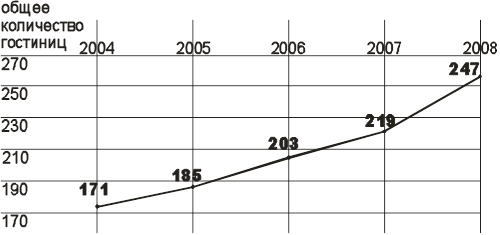

1.1 Инвестиционная привлекательность гостиничного рынка Москвы Москва, как столица и самый большой мегаполис в РФ, обладающий уникальным культурно-историческим и архитектурным наследием, играющий ведущую роль в политической и экономической жизни современной России, в последние годы демонстрировал самые высокие темпы экономического роста в стране и привлекал все большее число приезжих, прибывавших в столицу из других регионов страны и из-за рубежа, как с деловыми, так и с экскурсионно-познавательными целями. Так, например, в 2007 году в Москву только через аэропорты Московской воздушной зоны прибыло около 4 млн иностранных граждан, что свидетельствует о возрастающей доли столицы, как крупного международного центра туризма. При сохранении существующих темпов роста въездного туризма в Москву, есть все основания полагать, что в 2010 год Москву посетят более 12 млн человек, из которых более 5 млн. составят иностранные граждане. При этом следует отметить, что большинство посещающих столицу иностранных граждан нуждаются в услугах коллективных средств размещения, объем предложения которых сейчас явно недостаточен для удовлетворения спроса в условиях уже существующих туристических потоков. По этой причине городские власти в последние годы уделяли повышенное внимание созданию благоприятных условий для ускоренного развития индустрии туризма в столице, в том числе, и гостиничного комплекса, которое необходимо для обеспечения дальнейшего роста туристических потоков в столице. Высокую наполняемость столичных гостиниц обеспечивают в основном два сегмента: туристы, посещающие Москву с познавательными целями, а также бизнес-туристы. На данный момент российскую столицу с трудом можно назвать европейским туристическим центром, поэтому столичное правительство разрабатывает комплекс мер по привлечению туристов в Москву, в том числе модернизируются и расширяются различные объекты инфраструктуры туризма. Одной из целей программы развития туризма в г. Москве на период до 2010 года является увеличение потока туристов, посещающих столицу с экскурсионно-познавательными целями. Однако туристы именно этой категории являются основными потребителями гостиничных услуг в среднем ценовом сегменте, но, несмотря на то, что в структуре совокупного номерного фонда Москвы трехзвездочные отели занимают наибольшую долю, в настоящее время их не достаточно. Таким образом, увеличение притока туристов данной категории можно ожидать с ростом числа гостиниц категории 2*-3* звезды. Чаще всего туристы предпочитают посещать Москву в составе туристических групп, что делает поездку более выгодной, но при этом довольно большая доля иностранных туристов останавливают свой выбор на индивидуально сформированных турах. Обычно продолжительность пребывания в городе туристов, приезжающих в столицу с экскурсионными целями составляет около 3-5 дней, при этом чаще всего такая поездка захватывает выходные дни. В настоящее время бизнес-туристы составляют значительную долю в туристическом потоке, что связано с постоянным ростом деловой активности представителей российских и иностранных компаний, а также с ростом количества международных контактов между Россией и другими странами. В Москве появляется все больше представительств зарубежных компаний, связанных с самыми разными сферами. Все это ведет к увеличению делового туристического потока. При этом бизнес-туристы, чаще всего именно иностранные, являются основными потребителями гостиничных услуг в сегменте 4-5 звезд и доходы от посещения туристов именно этой категории намного выше, чем от посещения обычных туристов, что является одной из причин выбора большинством инвесторов сегмента четырехзвездочных и пятизвездочных отелей. Средняя продолжительность пребывания в городе туристов, посещающих Москву с деловыми целями составляет 3,5 дня. При этом основная загрузка, которую формируют бизнес-туристы, приходится на начало деловой недели. Необходимо также отметить рост потока конгрессного туризма, что связано с постоянным увеличением количества выставок, конференций и съездов в Москве, посвященных различным сферам экономики, науки, производства и т.д. Многие выставочные мероприятия каждый год привлекают все большее число участников. Наиболее крупными выставочными комплексами Москвы являются: «Экспоцентр», «ВВЦ», «Крокус Экспо», «Сокольники», «Гостиный Двор», которые практически ежемесячно проводят как региональные, так и международные выставки, привлекая в столицу большой поток российских и иностранных конгресс-туристов. При этом многие выставочные комплексы объявили о расширении своих объектов, в том числе в составе выставочного центра «Крокус Экспо» появится собственная гостиница, а на территории «Экспоцентра» на Красной площади планируется возвести гостиничный комплекс. Развитие гостиничного рынка напрямую зависит от развития туристической отрасли. Несмотря на то, что темпы роста притока иностранных туристов в столицу опережают показатели, заложенные в программе развития туризма в Москве, эксперты считают, что данный факт не отражает реальной ситуации на рынке, так как в настоящее время лидирующие места по росту туристического потока занимают страны, которые формируют сегмент делового туризма. Также для рынка характерно такое явление как «отложенный» спрос, который связан с тем, что многие туристы откладывают поездку в Москву, в большинстве случаев это связано с дефицитом гостиниц средней ценовой категории. Согласно планам столичного правительства рост гостиничного фонда начнется с 2008 года, и к 2010-2012 году город сможет обеспечить туристический поток в Москву необходимым количеством мест. Однако учитывая тот факт, что не все предлагаемые участки под застройку привлекательны для инвесторов и площадки, реализуемые с торгов зачастую не находят покупателей, столь оптимистичные прогнозы пока не имеют достаточных оснований. В результате, дефицит гостиничных мест, порождающий высокую стоимость проживания, будет в ближайшие годы тормозить рост притока туристов в столицу. Для достижения поставленной цели власти города основную ставку сделали на повышение инвестиционной привлекательности проектов строительства новых гостиниц для привлечения частных инвесторов путем предварительной подготовки за счет бюджетных средств города для каждой площадки, выделяемой под гостиничное строительство, пакета исходно разрешительной документации (в частности, Акта разрешенного использования земли), а также бесплатного подключения новых гостиниц к инженерным сетям города, снижения ставки аренды земли до 1% и частичного возмещения из городского бюджета расходов инвесторов по привлеченным банковским кредитам для строительства новых гостиниц в столице. В результате принятым мерам в отношении предоставления инвесторам льгот обеспечено снижение себестоимости строительства новых гостиниц в среднем на 20-25%, делая более короткими, а значит и более привлекательными ожидаемые сроки возврата инвестиций. Таким образом, ожидается, что за счет вышеуказанных мер в рамках реализации постановлений Правительства Москвы от 18.07.06 г. №516-ПП «О неотложных мерах по стимулированию развития гостиничного хозяйства города Москвы» и от 24.04.07 г. №323-ПП «О генеральной схеме размещения гостиниц в городе Москве до 2010 года» в столице в ближайшие годы будут построены около 200 новых отелей, а суммарная вместимость гостиничного комплекса к 2010 году, с учетом завершенной реконструкции уже существующего фонда, должна достичь 170-200 тыс. мест. Для этого в ближайшие годы власти города не менее важное значение будут уделять вопросам реконструкции существующего гостиничного фонда, не соответствующего современным требованиям к условиям размещения и минимальной комфортабельности гостиниц. При этом важно отметить, что утвержденные планы реконструкции существующего гостиничного фонда во многих случаях предусматривают не только перепланировку внутренних интерьеров и повышение уровня комфортабельности гостиниц, но и строительство новых корпусов на территории гостиничных комплексов с увеличением общего номерного фонда. Таким образом, есть все основания полагать, что в результате принятых мер на столичном рынке гостиничной недвижимости властям города удалось создать необходимые условия для ликвидации имеющегося дефицита мест размещения на гостиничном рынке столицы, что будет способствовать дальнейшему повышению туристической привлекательности города, увеличению бюджетных поступлений от индустрии туризма и росту экономического потенциала столицы. 1.2 Показатели вместимости гостиничного фонда Москвы В 2008 году в Москве завершено строительство еще 28 новых гостиниц суммарной вместимостью 6 897 мест, и , таким образом общая численность гостиниц на конец 2008 г. Составила 247 единиц (Диаграмма 1). Большая часть вновь вводимых в эксплуатацию гостиниц в 2008г. относится к категории 3-4*.

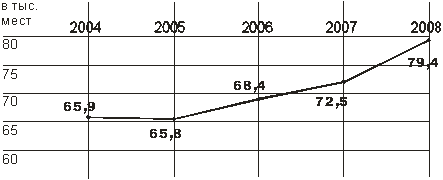

Диаграмма 1 - Общая численность гостиниц в Москве Следует отметить, что в период 2006-2008 гг. в Москве отмечалось увеличение темпов роста завершенного строительства в гостиничном комплексе, что явилось следствием повышения инвестиционной активности в результате принятых Правительством Москвы мер по стимулированию притока частных инвестиций в этот сегмент рынка столичной недвижимости За счет строительства новых отелей в столице, несмотря на временный вывод из эксплуатации на реконструкцию ряда крупных столичных гостиниц (в том числе таких отелей как «Россия», «Москва», «Украина» и «Минск»), наблюдается значительное увеличение единовременной вместимости гостиничного фонда: с 65,9 тыс. в 2004г. до 79,4 тыс. мест в 2008 (Диаграмма 2).

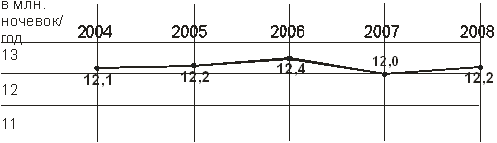

Диаграмма 2 - Единовременная вместимость гостиничного комплекса столицы При этом, благодаря вводу в эксплуатацию новых гостиниц, начиная с 2003 года, в Москве удалось сохранить плавную тенденцию к увеличению общего числа ночевок, предоставляемых гостиничными предприятиями в столице (Диаграмма 3).

Диаграмма 3 - Общее число предоставленных ночевок в год гостиничными предприятиями столицы

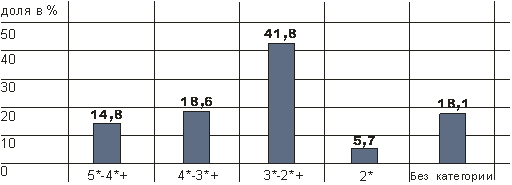

1.3 Сегментация объектов гостиничного комплекса по уровню комфортности и административным округам столицы В соответствии с законодательством РФ гостиницы классифицируются по пяти категориям. Высшая категория для коллективных средств размещения – «пять звезд», а низшая – «одна звезда». Необходимо отметить, что в настоящее время классификация гостиниц по уровню комфортности (по категориям «звездности ») производится на добровольной основе в соответствии с Распоряжением Правительства РФ от 15.06.05 №1004-Р «О системе классификации гостиниц и других средств размещения » и Приказом №86 от 21.07.05 Федерального Агентства по туризму РФ. Действующая в настоящее время система добровольной классификации гостиниц была разработана в 2005 г. с учетом положений Федеральных Законов «Об основах туристской деятельности в российской Федерации», «О техническом регулировании » и «О защите прав потребителей», а также Концепции развития туризма в Российской Федерации, рекомендаций Всемирной туристской организации (ВТО) и в соответствии с мировой практикой. Оценка соответствия гостиниц установленным требованиям проводится уполномоченными государственными органами, в то время как аттестация на категорию утверждается Центральным Органом Системы (ЦОС) – организацией, уполномоченной Ростуризмом. Классификационные требования и подробное описание процедуры проведения классификации гостиниц, утвержденные ЦОС, размещаются в открытом доступе в Интернет на сайте по адресу: www.russiatourism.ru. Сертификат категории гостиницам выдается на срок не более 5 лет. По критерию комфортности и по уровню предоставляемых услуг на момент проведения мониторинга все московские гостиницы делятся на три основные группы: 1. Отели высокой и средней категории звездности, в которые входили: а) 12 гостиниц категории 5* звезд, с совокупной емкостью в 3 154 номеров, из которых: • 2 057 стандартных; • 1 048 делюкс, полулюкс и люкс; • 49 аппартаменты и президентские номера. б) 8 гостиниц категории 4+* звезды, с совокупной емкостью в 2 180 номера, из которых: • 1 548 стандартных; • 625 делюкс, полулюкс и люкс; • 7 аппартаменты и президентские номера. в) 26 гостиниц категории 4* звезды, с совокупной емкостью 6 864 номеров, из которых: • 5 148 стандартных; • 1 690полулюкс и люкс; • 26 аппартамента. г) 4 гостиницы категории 3+* звезды, с совокупной емкостью в 175 номеров, из которых: • 140 стандартных; • 35 полулюкс и люкс. д) 61 гостиниц категории 3* звезды, с совокупной емкостью 13 227 номеров, из которых: • 11 643 стандартных; • 1 545 полулюкс и люкс; • 39 аппартаменты. 2. Гостиницы нижней ценовой категории, в которые входили: а) 7 гостиниц категории 2+* звезды, с совокупной емкостью 1.831 номер; б) 23 гостиницы категории 2* звезды, с совокупной емкостью 2.045 номеров; в) 55 гостиниц без определенного уровня звездности, с совокупной емкостью 6.041 номеров. 3. Гостиницы специализированные (приобъектные и ведомственные) – 23 объекта коллективного размещения. Что касается распределения объектов гостиничного комплекса по административным округам столицы, то на конец 2007 г. оно носило неравномерный характер. Так, наибольшее число гостиниц (34,3%) находилось в Центральном административном округе. При этом в ЦАО были расположены самые дорогие гостиницы города: все 20 отелей уровня 5 и 4+ «звезд» и более половины от общего числа отелей уровня 4 и 3+ «звезды». Из числа остальных административных округов столицы, больше всего гостиниц имелось в Северо-Восточном округе (СВАО), в котором находились 33 отеля или 15,1% от общего числа. Кроме того, в целом более половины всех гостиниц были расположены непосредственно в историко-архитектурной и культурной части города, причем в пределах 10 километров от Московского Кремля находились гостиничные предприятия всех уровней комфортности, в том числе 75% от общего числа гостиниц уровня 3 «звезды». По состоянию на конец 2007 г. общий номерной фонд столичных гостиниц составлял 35,5 тыс. номеров, из которого большая часть номерного фонда, а именно 41,8% от общего числа, составляли номера в гостиницах уровня 3 «звезды» (Диаграмма 4).

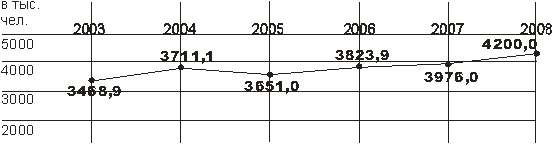

Диаграмма 4 - Распределение общего номерного фонда на конец 2007 г. Гостиницы различного уровня комфортности Более одной трети номерного фонда гостиничного комплекса Москвы приходилось на гостиницы экономкласса, в том числе 5,7% номерного фонда относилось к гостиницам уровня 2 «звезды» и 18,1% остальных – к гостиницам с не присвоенной категорией звездности (Диаграмма 5а). 34,4% номерного фонда составляли отели высокого класса, из которых 14,8% относились к отелям уровня 5и 4+ «звезд», а 19,6% - к гостиницам 4и 3+ категорий звездности. В рейтинге административных округов города по величине номерного фонда гостиничного комплекса лидирующие позиции занимали четыре округа столицы: Центральный, Северо-Восточный, Восточный и Западный. На их суммарную долю приходилось почти 73,8% всего номерного фонда города. 1.4 Основные показатели деятельности гостиничного комплекса Москвы Несмотря на временный вывод из эксплуатации номерного фонда нескольких крупных гостиниц, закрытых на реконструкцию, за счет строительства новых гостиниц в Москве в период 2004-2007 гг. удалось поддержать на стабильном уровне, а в 2008 г. даже несколько увеличить, общую численность граждан размещенных в гостиничном комплексе столицы (Диаграмма 5).

Диаграмма 5 - Численность граждан, размещенных в гостиничном комплексе Москвы в 2003-2008 г. При этом, наибольшую часть размещенных в гостиничном комплексе столицы составляли российские граждане, прибывшие в Москву из других регионов столицы (62,4% от общей численности в 2007 г.). Вместе с тем, следует отметить, что в последние годы доля российских граждан в общем объеме размещенных в гостиницах лиц постепенно снижалась: с 65,4% в 2003 г. до 62,4% в 2007 г. Аналогичное снижение доли в общем объеме размещения в гостиничном комплексе наблюдалось и в сегменте граждан из стран СНГ, которая сократилась с 8,6% в 2003 г. до 6,6% в 2007 г. Основные показатели деятельности гостиничного комплекса Москвы Напротив, доля граждан, прибывавших из стран Дальнего Зарубежья, среди размещавшихся в столичных гостиницах в рассматриваемый период существенно возросла, увеличившись с 25,6% в 2003 г. до 31% в 2007 г. В рассматриваемый период две трети российских граждан, от общего числа размещенных в гостиницах, посещали Москву с деловыми целями. Еще 20-25% из общего числа россиян, размещенных в гостиницах столицы, приезжали в Москву с туристическими целями. В сегменте иностранных гостей столицы в 2003-2007 гг. происходило значительное перераспределение численности размещенных в гостиничном комплексе лиц по целям визита. Так, например, в рассматриваемый период более чем в 1,5 раза увеличилась доля иностранных граждан, размещенных в гостиницах, прибывших в Москву с туристическими целями (прежде всего за счет гостей из стран Дальнего Зарубежья), что свидетельствует о возросшем интересе к столице как к международному туристическому центру. Вместе с тем, доля иностранных граждан, размещенных в московских гостиницах, прибывших в Москву с деловой целью, имела некоторую тенденцию к снижению, главным образом за счет граждан СНГ, которые предпочитали останавливаться в альтернативных средствах размещения (например, на частных квартирах, у родственников и друзей). Распределение общей численности размещенных в гостиничном комплексе лиц по длительности проживания в 2007 г. показывает, что большинство граждан, посещавших Москву, размещались в гостиницах города на достаточно короткий срок, не превышающий семь суток, а именно: а) среди россиян и иностранных граждан, прибывших из стран Дальнего Зарубежья, 75,4% и 76,3% размещенных соответственно проживали в гостиницах города не более 3 суток, а среди прибывших из стран СНГ процент лиц, размещенных на срок не более 3-х суток, составил 68,3%; б) около 20% иностранных граждан и 17,3% россиян, размещенных в гостиничном комплексе столицы, проживали в гостиницах в течение 4-7 суток. Таким образом, в изучаемый период единовременный максимальный срок пребывания в гостиничном комплексе Москвы для большинства (свыше 90%) размещенных лиц составил не более 7 суток, а средний срок размещения составляли среди: - российских граждан – 92,7% - граждан стран СНГ – 88,9% - граждан стран Дальнего Зарубежья – 95,5% (от общего числа размещенных) 2. Конъюнктура столичного рынка гостиничных услуг В 2006-2007 гг. московские гостиницы всех категорий звездности демонстрировали повышенные уровни наполняемости, связанные с недостаточностью существующего предложения гостиничных номеров на фоне быстро растущего спроса на услуги размещения в гостиничном комплексе столицы. Во многом сложившийся на столичном рынке дисбаланс между существующим предложением и быстро растущим спросом на гостиничные места явился результатом особенностей исторического развития гостиничного комплекса города, где большая часть гостиниц была построена еще в советский период, которые многие годы не реконструировались и сейчас устарели, перестав соответствовать современным требованиям к комфорту и сервисному обслуживанию размещенных в гостинице лиц. С другой стороны, повысившаяся в последние годы инвестиционная привлекательность гостиничного комплекса, связанная с быстрым ростом стоимости услуг размещения в Москве, а также с принятием властями города ряд мер, стимулирующих приток частных инвестиций в строительство новых и реконструкцию старых гостиниц, вызвала инвестиционный бум в гостиничном комплексе в столице. В результате этих процессов несколько крупнейших гостиниц города (такие как Россия, Москва, Украина, Минск и др.) практически одновременно закрылись на реконструкцию, что существенно сократило объем текущего предложения гостиничных мест в городе, особенно в сегменте 3* гостиниц, пользующихся наибольшим спросом среди туристов. В этих условиях объемы ввода в эксплуатацию вновь строившихся гостиниц смогли лишь частично компенсировать возникший на столичном рынке дефицит гостиничных мест, поэтому среднегодовая заполняемость оставшихся гостиниц в последние годы заметно возросла. Кроме того, многие из вновь выстроенных и реконструированных гостиниц вводились в эксплуатацию с более высокой категорией звездности, что увеличило среднюю стоимость старой части гостиничного фонда, предлагающей номера по более низким ценам. При этом, однако, несмотря на высокую стоимость проживания в новых и реконструированных гостиницах, уровень наполняемости гостиниц верхнего ценового сегмента в последние годы оставался на достаточно высоком уровне, поддерживаемый, главным образом, увеличивающимися потоками делового туризма в столицу как из российских регионов, так и из зарубежных стран. При этом наполняемость гостиниц различной категории звездности в последние два года характеризовалась слабо выраженной сезонностью и была близка к максимальной практически в течение всего периода. Тем не менее, в отдельные месяцы отмечались небольшие сезонные колебания наполняемости. Для столичных гостиниц всех уровней комфортности самые низкие показатели наполняемости были зарегистрированы в декабре и январе, а начиная с февраля по апрель, отмечался плавный рост уровня наполняемости. Далее, в начале лета в гостиницах 4-5* отмечался самый высокий уровень наполняемости, связанный с разгаром туристического сезона, за которым следовало некоторое снижение среднемесячной наполняемости в конце летнего периода. Следовавший затем традиционный осенний «бум» повышенной деловой активности в столице, сопровождался существенным повышением спроса на услуги размещения и увеличением уровня наполняемости гостиниц бизнес-класса. В то же время, в гостиницах среднего класса в течение всех летних месяцев отмечалось относительное снижение уровня наполняемости, который начинал увеличиваться осенью, с «пиками» наполняемости, приходившимися на сентябрь и ноябрь. Таким образом, в период 2006-2007 гг. по всему гостиничному комплексу наибольший уровень наполняемости отмечался в апреле, июне, сентябре и ноябре, а наименьший – в декабре и январе. В отношении динамики цен на гостиничные номера в Москве, следует отметить, что в течение двух последних лет средний тариф на проживание в московских гостиницах продолжал увеличиваться, причем темпы роста стоимости номеров в гостиницах всех категорий превышали официальный уровень инфляции. Так, по данным Росстата суммарные доходы гостиничных предприятий столицы от продажи номеров в 2007 г. по сравнению с предшествующим периодом выросли на 19,9%. При этом в сегменте гостиниц уровня 5 и 4 «звезд», несмотря на высокий исходный уровень тарифов, средняя стоимость стандартного двухместного номера также увеличилась к концу 2007 года в каждой из гостиничных категорий на 21,5 и 21,9%, соответственно (Таблица 1). Таблица 1 - Средняя стоимость проживания в стандартном двухместном номере в Московских гостиницах различных категорий в период 2006-2007

Причем рост тарифов в гостиницах указанных категорий поддерживался увеличивающимися потоками туристов из стран Дальнего Зарубежья, а также активизацией внешнеэкономических связей и конгрессно-выставочной деятельности в столице, которые обеспечивали повышенный уровень спроса на услуги размещения в гостиницах бизнес-класса. Таблица 2 - Стоимость проживания в некоторых гостиницах Москвы

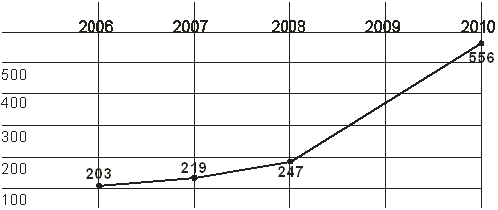

3. Перспективы дальнейшего развития гостиничного комплекса столицы на период до 2010 года В соответствии с Генеральным планом развития города Москвы гостиничный комплекс в столице в ближайшие годы должен развиваться опережающими темпами и к 2010 году общая емкость гостиничного фонда должна составить 170200 тыс. мест. Для достижения поставленной цели за счет привлечения частных инвесторов в строительство новых и реконструкцию старых гостиниц Правительство Москвы приняло ряд нормативно-законодательных актов для стимулирования инвестиционной активности в сегменте гостиничной недвижимости в столице, в том числе путем выделения через механизм инвестиционных аукционов участков земли для строительства гостиниц с заранее подготовленными за счет бюджетных средств города пакетами исходно-разрешительной документации. При этом новый порядок предоставления земли в долгосрочную аренду для строительства гостиничных объектов существенно повысил прозрачность и инвестиционную привлекательность аукционов за счет снижения инвестиционных рисков и значительного сокращения сроков согласования проектов строительства гостиничных объектов. Выделение земельных участков под новое строительство является важнейшей составляющей, предоставляемой органами исполнительной власти города для создания благоприятных условий инвестиционной активности частного капитала в гостиничном сегменте. Именно поэтому Постановлением Правительства Москвы от 24.04.07 №323-ПП «О генеральной схеме размещения гостиниц в городе Москве до 2010 года» была утверждена Генеральная схема размещения гостиниц, разработанная на основании принципа наиболее равномерного распределения гостиничного фонда по всей территории города, и предусматривающая для этого более 350 мест размещения для строительства новых гостиничных объектов в столице. В соответствии с Генеральной схемой размещения гостиниц в городе Москве к 2010 году число гостиниц в столице достигнет 556, а суммарная вместимость гостиничного фонда будет составлять 186,5 тыс. мест (Диаграмма 6).

Диаграмма 6 - Перспективные планы развития гостиничного комплекса г. Москвы до 2010 года. Общее число гостиниц В результате принятия вышеуказанных мер Правительством Москвы в последние годы в гостиничном секторе столицы наблюдалась заметная активизация инвестиционной деятельности частных инвесторов. Так, в середине 2007 г. в Москве осуществлялись работы по строительству 71 гостиничного объекта, находящихся на разных стадиях реализации проектов, завершение строительства которых предусмотрено еще до 2009 г. На 2009 год в проект программы ввода в эксплуатацию гостиниц включены 32 гостиницы суммарной вместимостью в 7 тысяч мест, которые распределяются по административным округам города следующим образам: Таблица 3 - Распределение строящихся гостиниц 2009 г. по округам Москвы

При этом, ожидается, что в ближайшие годы в результате ввода в эксплуатацию большого числа отелей 4* и 5*, строящихся сейчас в центральной части города, земельные участки в ЦАО, отведенные под строительство гостиничных объектов в соответствии с Генеральной схемой размещения гостиниц, будут застроены в первую очередь, а затем частные инвесторы начнут активнее осваивать менее престижные участки, выделенные под гостиничное строительство за пределами Третьего транспортного кольца или в районе МКАД. Ожидается, что в строительстве новых и реконструкции существующих гостиниц в удаленных от центра районах города приоритет будет отдаваться главным образом инвестиционным проектам строительства гостиниц 2 и 3 звезды, чья доля в общем номерном фонде гостиничного фонда столицы до 2010 года должна составлять около 67,5%. Кроме того, новым перспективным направлением инвестиционной деятельности, которое будет активно развиваться в ближайшие годы в Москве, является строительство современных аппарт-отелей, предназначенных для размещения лиц на временное проживание (как правило, на срок более 1 недели). Аппарт-отели в отличие от обычных гостиниц имеют номера в виде отдельных 1 или 2-х комнатных квартир с небольшой кухней, так, чтобы гости во время проживания могли сами готовить пищу. в остальном обслуживание размещенных в апарт-отели лиц такое же, как и в обычной гостинице, а стоимость проживания, уровень комфорта и сервиса зависят от категории звездности отеля. При этом строительство аппарт-отелей является как правило более привлекательным для девелоперов, так как большая часть апартаментов распродается частным инвесторам еще на стадии строительства объекта, которые используют последние для сдачи в аренду в качестве источника дохода Новым направлением, повышающим инвестиционную привлекательность проектов строительства гостиниц экономического класса в столице, является также реализация крупных девелоперских проектов, предусматривающих строительство многофункциональных комплексов (в том числе торговых и развлекательных) с гостиничной составляющей. Элемент новизны в этом направлении состоит в том, что срок окупаемости гостиниц обычно длиннее, чем у объектов других видов коммерческой недвижимости, поэтому строительство гостиниц в комплексе с торговыми и офисными площадями, повышает рыночную ценность объектов и делает более короткими сроки окупаемости вновь выстроенных гостиниц, повышая тем самым их инвестиционную привлекательность. Помимо этого, ближайшие перспективы дальнейшего развития гостиничного комплекса столицы будут во многом определяться темпами роста гостиничных сетей, появившихся в последнее время на столичном рынке и работающих под управлением иностранных или отечественных компаний. Это связано с тем, что в отсутствии на столичном рынке развитых и активно работающих сетевых гостиничных организаций, от инвестиции в строительство нового отеля многих частных инвесторов ранее отпугивала сложность последующего управления гостиничным объектом, требующего квалифицированных кадров и специального ноу-хау. Сейчас, когда на столичном гостиничном рынке появились успешно работающие сетевые гостиничные организации, частный инвестор при желании может заключать договор с ними на управление гостиницей уже на стадии проектирования отеля, т.е. фактически строить будущую гостиницу уже под конкретную управляющую компанию, которая в дальнейшем будет управлять гостиницей, и инвестор может с уверенностью рассчитывать на получение определенного дохода от эксплуатации будущего отеля. Кроме того, ожидается, что в ближайшие годы на гостиничном рынке в столице получат развитие франчайзинговые сети отелей под управлением известных иностранных или отечественных гостиничных брэндов, которые позволят частным инвесторам с успехом управлять собственными отелями под руководством франчайзинговых компаний, за счет предоставления известного брэнда, административного и управленческого ноу-хау, проведения единой маркетинговой политики и коллективной рекламной поддержки гостиничного брэнда. В последние годы среди инвесторов в строительство новых гостиниц появились крупные международные туроператоры, которых привлекла в Москву самая высокая в мире доходность столичных отелей. Есть основания полагать, что в условиях увеличивающихся потоков иностранных туристов, посещающих Москву, и создания в столице развитой инфраструктуры индустрии туризма, интерес международных туроператоров к инвестициям в гостиничный бизнес в столице в ближайшие годы будет возрастать, а нарастающий приток иностранных инвестиций будет служить дополнительным стимулом для ускоренного развития гостиничного комплекса как в ближайшей, так и в среднесрочной перспективе. Заключение В прошедшие годы московский гостиничный рынок продолжал свое активное развитие. Несмотря на то, что офисная и торговая недвижимость по-прежнему остается наиболее инвестиционно привлекательным сегментом, все чаще российские и иностранные инвесторы вкладывают средства в перспективные гостиничные проекты. Высокий потенциал столичного гостиничного рынка привлекает все больше международных операторов, которые стремятся укрепить уже существующие позиции либо освоить новые сегменты. Повышению инвестиционной привлекательности рынка способствовало принятие правительством постановления «О неотложных мерах по стимулированию развития гостиничного хозяйства», в рамках которого девелоперам будут предоставляться значительные льготы при строительстве отелей. Также с целью привлечения инвесторов, правительство предложило строить на предоставляемых земельных участках гостиницы в составе многофункциональных комплексов и офисно-гостиничных центров, что позволит снизить риски и сократить сроки окупаемости проектов. На гостиничном рынке Москвы по-прежнему существует дефицит гостиниц категории 3 «звезды»: инвесторы не стремятся вкладывать деньги в строительство отелей среднего и экономического класса, что связано с тем, что проект четырехзвездочного отеля окупается гораздо быстрее трехзвездочного. В связи с этим, основной задачей московского правительства является повышение привлекательности сегмента гостиниц категории 3 «звезды». Однако, в ближайшие годы есть основания полагать, что в результате создания развитой инфраструктуры индустрии туризма и строительства достаточного числа новых 3 звездных гостиниц, средняя стоимость размещения в современных и недорогих гостиницах среднего класса в Москве снизится, и город вновь начнет привлекать все большее число иностранных туристов, посещающих столицу с рекреативными и культурно-познавательными целями. В этом случае интерес международных туроператоров к инвестициям в гостиничный бизнес в Москве еще больше возрастет, а нарастающий приток иностранных инвестиций будет служить стимулом для ускоренного развития гостиничного комплекса как в ближайшей, так и в среднесрочной перспективе. Список используемой литературы 1. Аналитический обзор: гостиничный бизнес Москвы. РосБизнесКонсалтинг. М, 2008. 2. Аналитический отчет Тенденции развития российского гостиничного рынка, агентство Abarus Market Research, март 2008 г. 3. Браймер Р. Основы управления в индустрии гостеприимства. - М., Аспект-пресс, 2005 4. Жукова М. Индустрия туризма: менеджмент, организация - М., Финансы и статистика, 2002. 5. Зорин И., Квартальнов В. Туристика - М., Советский спорт, 2001. 6. Квартальнов В., Колесник Н. Введение в специализацию. Менеджмент иностранного туризма. - М., 2000. 7. Квартальнов В. Иностранный туризм. - М., Финансы и статистика, 2001. 8. Сенин В. Организация международного туризма. - М, 2003. 9. Ильина Е. Туроперейтинг: стратегия и финансы - М., Финансы и статистика, 2007. 10. Чудновский А. Туризм и гостиничное хозяйство. - М., 2000. 11. www.moshotel.ru. Комитет по внешнеэкономической деятельности г. Москвы. 12. www.e-xecutive.ru. Гостиничный рынок Москвы: цифры и тенденции. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||