- Главная

- Авиация и космонавтика

- Административное право

- Акционерное право

- Английский

- Антикризисный менеджмент

- Биографии

- Автомобильное хозяйство

- Автотранспорт

- Культура и искусство

- Маркетинг

- Международное публичное право

- Международное частное право

- Международные отношения

- Менеджмент

- Металлургия

- Муниципальное право

- Налогообложение

- Оккультизм и уфология

- Педагогика

- Политология

- Право

- Предпринимательство

- Психология

- Радиоэлектроника

- Риторика

- Социология

- Статистика

- Страхование

- Строительство

- Схемотехника

- Таможенная система

- Теория государства и права

- Теория организации

- Теплотехника

- Технологии

- Товароведение

- Транспорт

- Трудовое право

- Туризм

- Уголовное право и процесс

- Управление

- Сочинения по литературе и русскому языку

- Другое

Курсовая работа: Впровадження у виробництво датчикy диму для сигналізації про пожежуКурсовая работа: Впровадження у виробництво датчикy диму для сигналізації про пожежуМІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ХАРКІВСЬКИЙ РАДІОТЕХНІЧНИЙ ТЕХНІКУМ

ЗАВДАННЯ на курсовий проект (роботу) з дисципліни „Економіка промисловості” Курс – 4 Група –хххх Семестр – VII Студента __________ Тема роботи Бізнес-план по впровадженню у виробництво датчик диму для сигналізації про пожежу Зміст пояснювальної записки Вступ 1 Резюме 2 Оцінка ринку збуту 3 Аналіз конкуренції на ринку 4 Стратегія маркетингу 5 Розрахунок витрат на рекламу 6 Розрахунок оптової відпускної ціни 7 Фінансовий план 8 Розробка графіка беззбитковості 9 Висновки 10 Перелік посилань ЗАЛІКОВИЙ ЛИСТ ХАРКІВСЬКИЙ РАДІОТЕХНІЧНИЙ ТЕХНІКУМ Циклова комісія „Економіки” Спеціальність 5.090704 „Конструювання, виробництво і технічне обслуговування радіотехнічних пристроїв” Курс - 4 Група – Р - хххх Семестр – VII Курсова робота Студента____________ Тема роботи Бізнес-план по впровадженню у виробництво датчику диму для сигналізації про пожежу ДОПУЩЕНИЙ ДО ЗАХИСТУ Голова циклової комісії ___________ Керівник проекту (роботи) _________ КУРСОВА РОБОТА ЗАХИЩЕНА ______________________200___р. З ОЦІНКОЮ ____________________________ Протокол № _____ від „_____”___________200___р. Вступ В курсовому проекті здійснюється розробка і розрахунок основних розділів бізнес-плану, у якому передбачається: здійснення маркетингових досліджень ринку для визначення обсягів випуску датчику диму для сигналізації про пожежу; розрахунок оптової ціни; визначення беззбитковості виробництва; розрахунок витрат на рекламу, а також експлуатаційних витрат у споживача. На підставі проведених розрахунків робиться висновок про доцільність проектування і впровадження нової конструкції у виробництво. Початкові дані для розрахунку взяті з технічного завдання і виробничих умов. 1. Маркетингові дослідження ринку Важливу роль у виробничих умовах грають маркетингові дослідження ринку, що дозволяють визначити обсяги виробництва конструкції у виготовлювача. Маркетингові дослідження ґрунтуються на визначенні попиту та пропозиції по даному виду виробу. Це визначення дозволить орієнтувати обсяги виробництва для задоволення потреб покупця. Маркетингові дослідження в процесі виробництва повинні передбачать: дослідження власної продукції і її конкурентоздатність, бажання споживачів, наявність аналогів у інших виробників. Для найкращого вивчення стану ринку необхідно мати чітке уявлення про споживчий попит по даному виду продукції і на підставі цього здійснити прогнозування обсягів його випуску. Першим етапом при дослідженні є сегментація ринку по потребах. У таблиці 1 наведена сегментація ринку по потребах. Таблиця 1 - Сегменти ринку по основних споживачах

Обсяги проданого товару на ринку протягом одного року визначають місткість ринку. Другим етапом досліджень є визначення місткості ринку, що відбиває прогноз обсягу продажів. Цей розрахунок здійснюється в таблиці 2 Таблиця 2-Прогноз обсягу продажу

Кількість продажів одному покупцю приймати в межах 1 - 500 штук. Перелік підприємств, яким пропонується продукція : 3-д ім. Шевченко, з-д «Комунар», з-д «Хартрон», з-д «ХАЗ», з-д «Гідропривід», з-д ім. Малишева, з-д «Турбоатом», тощо. 2. Розрахунок витрат на рекламу Для збільшення обсягу продажів розробленої конструкції рекомендується використовувати такі види реклами як: інформаційні видання і радіо. Через вузьку сферу застосування проектованої конструкції доцільно розміщати рекламу у вигляді оголошень у періодичній пресі і радіо. Вартість одного слова в об'яві прийняти 1-5 грн., вартість одного слова на радіо прийняти 2-7 грн. Зразковий текст оголошення: «Фірмою «Спецвузавтоматика» було спроектовано і розроблено пристрій датчик диму для сигналізації про пожежу, що спрацьовує на наявність диму. Датчик являє собою ІЧ-приймач та ІЧ-передавач, які знаходяться поруч один від одного,при проходженні диму у проміжку між ними прозорість повітря падає і імпульси світла між ними не проходять і датчик спрацьовує! Даний пристрій можна замовити за тел. 8-0572-894-523» Розрахунок витрат на рекламу наведений у таблиці 3. Таблиця 3-Витрати на рекламу.

таким чином, витрати на рекламу складають: 448 грн. 3. Розрахунок оптової відпускної ціни Розрахунок оптової відпускної ціни здійснюється на підставі калькуляції собівартості продукції на всіх етапах її виготовлення. Розрахунок цехової собівартості здійснюється по формулі: Сцех= М + Зпр +Зд +Здод +Зсоц +Зфз +Зпенс +Кцех грн Сцех. = 26,62 +12,95 + 1,81 + 2,33 + 0,26 + 0,22 + 5,67 + 16,68 = 66,54 грн. (1) де М - витрати на основні матеріали і комплектуючі вироби з урахуванням витрат на транспортування їх на завод; Зпр - пряма (тарифна) заробітна плата основних виробничих робітників; Зд - доплати до заробітної плати; Здод - додаткова заробітна плата; Зсоц - відрахування на соціальне страхування; Зфз - відрахування до фонду зайнятості працівників; Зпенс - відчислення до пенсійного фонду; Кцех – непрямі цехові витрати. Виробничі витрати, пов'язані з виготовленням конструкції, що включаються в заводську собівартість, визначаються по формулі: Сзав = Сцех + Кзаг = 66,54 + 20,81 = 87,35 грн. (2) де Кзаг - непрямі загальнозаводські витрати. Кожне підприємство не тільки виробляє свою продукцію, але і реалізує її, тому враховується реалізаційні витрати, що входять у повну собівартість. Спов. = Сзав + Кпозавир = 87,35 + 6,73 = 94,08 грн. (3) де Кпозавир - непрямі позавиробничі витрати; Підприємство реалізує свою продукцію за гуртовою ціною, яка визначає розмір виручки заводу. Цгурт = Спов + П = 94,08 + 18,82 = 112,90 грн. (4) де П - плановий розмір прибутку, який розраховується на підставі рівня рентабельності, і визначається по формулі: П = (Спов * Крент %)/100 % = 18,82 грн. (5) Для реалізації продукції покупцям існують відпускні ціни, до складу яких включають податок на додану вартість, Цвідп = Цгурт + ПДВ = 112,90 + 22,58 = 135,48 грн. (6) де ПДВ - податок на додану вартість, який розраховується за формулою: ПДВ = (Цгурт * Кпдв %)/100 % = 22,58 , грн. (7) 3.1 Розрахунок витрат на основні матеріали Основним матеріалом для виготовлення даної конструкції є склотекстоліт, який використовується для виготовлення друкованої плати. Для визначення витрат на основні матеріали, необхідно розрахувати масу заготівки. Вона обчислюється за формулою: Рзаг = V * p = L·i·h·p = 12,25·8,75·0,15·1,6 = 25,73 г = 0,0257 кг (8) Де V - Об'єм печатної плати, см³ р - питома густина склотекстоліту (рсг = 1,6 г/см³) L - довжина друкованої плати, см і - ширина друкованої плати, см h - товщина друкованої плати (товщина одного шару h = 0,15 см), см Витрати на матеріали друкованої плати розраховуються за формулою: М = Рзаг * Ц = 0,0257* 50 = 1,29 грн. (9) де Ц - ціна склотекстоліту одного кілограма, грн. На підставі приведених вище розрахунків визначаються витрати на основні матеріали в таблиці 4: Таблиця 4-Витрати на основні та допоміжні матеріали.

Ттр-заг = (ΣМ * Ктр-заг %)/100% = 0,61 грн. (10) де Ктр-заг - відсотки на транспортно - заготівельні витрати. М1 = ΣМ + Т тр-заг = 8,41 грн. (11) 3.2 Розрахунок витрат на купувальні комплектуючи вироби Розрахунок витрат на купувальні комплектуючи вироби здійснюється на підставі даних специфікацій: на купувальні комплектуючи вироби, що входять у конструкцію, а також договірних цін за одиницю купувальних комплектуючих виробів. Весь розрахунок витрат здійснюється в таблиці 5. Таблиця 5-Розрахунок витрат на ККВ

Продовження таблиці 5

Продовження таблиці 5

Ттранс-заг = (ΣМккв * Ктр-заг %)/100% = 1,32 грн. (12) На підставі приведених розрахунків визначається величина матеріальних витрат на конструкцію, яка розраховується за формулою: М = М1 +М2 = 26,62 грн. (13) де М1 - витрати на основні матеріали з урахуванням доставки (грн.) М2- витрати на ККВ з урахуванням транспортування на завод (грн.) 3.3 Розрахунок витрат на заробітну плату основним виробничим робітникам Розрахунок тарифної заробітної плати відносно одиниці виробу здійснюється по всім видам робіт, пов'язаних з виготовленням друкованої плати з урахуванням трудомісткості збірки та монтажу. Розрахунок заробітної плати основним виробничим робітникам здійснюється у таблиці 6 Таблиця 6 Розрахунок тарифної плати основним виробничим робітникам

Таким чином, заробітна плата основним виробничим робітникам складає 12,95 грн. Далі розрахунок відпускної ціни вироби розраховується з допомогою ЕОМ. Необхідно привести роздрук калькуляції собівартості та розрахунку ціни. Він приведений у таблиці 7 Таблиця 7-Роздрук калькуляції

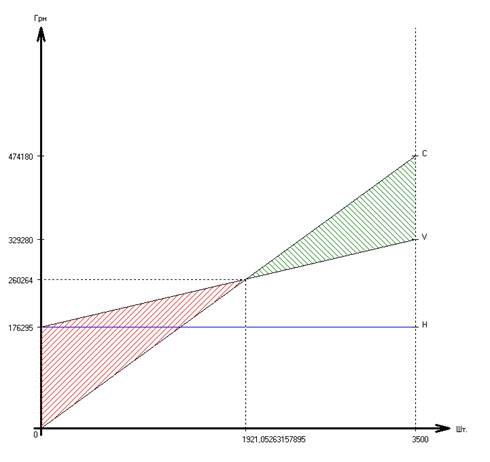

4. Побудова графіка беззбитковості Побудова графіка досягнення беззбитковості дозволяє визначити вплив на прибуток підприємства обсягів виробництва і продажів, постійних і змінних витрат, а також оптових цін конструкції. Для побудови графіка беззбитковості необхідно в повній собівартості конструкції виділити змінні (V) і постійні витрати (Н). До змінних витрат відносять: V = М + Зпр +Зд + Здод = 26,62 + 17,09 = 43,71 грн. (14) До постійних витрат відносяться всі інші показники, що складають повну собівартість продукції: Н = Спов - V = 94,08 – 43,71 = 50,37 грн. (15) Для побудови графіка беззбитковості необхідно використовувати задану програму випуску виробу Nшт, що визначається на підставі маркетингових досліджень ринку (див. таблицю1). Величину критичної програми випуску або точку беззбитковості визначають аналітично по формулі: Nкр = (H * Nшт) /(Цвід – V) = (50,37·3500)/(135,48-43,71) = = 1922 шт. (16) У точці беззбитковості досягається рівенство витрат і реалізаційних надходжень, тобто при обсязі випуску продукції, рівного критичному, підприємство не буде мати прибутку, виторг відшкодовує тільки витрати підприємства. Щоб виробництво даної конструкції принесло підприємству прибуток, необхідно реалізувати її в кількості більше, ніж у точці беззбитковості. При випуску продукції в кількості менш, чим визначено точкою беззбитковості, підприємство змушене підвищувати ціну, тому при складанні договорів із замовниками підприємство повинно додатково визначити ціни на цю конструкцію.

Висновки В економічній частині дипломного проекту розглянуті основні розділи бізнес-плану. Отримані результати зводяться у таблицю 7. На підставі проведених розрахунків робиться висновок про те, що отримана проектна оптова ціна, конструкції, нижче якої підприємство не повинно укладати угоди по її реалізації, тому що може понести збитки. Реалізована ціна в роздробі складає біля 94,08 гривень. Ціна аналогічних пристроїв значно вище, ніж ціна проектованого. Це зв'язано з тим, що пристрої, даного типу, в Україні не випускаються. Основна частина аналогічних пристроїв закуповується за кордоном у відомих виробників. Таблиця 8-Зведені економічні показники проектованої конструкції

Приклад: даний пристрій є цілком доцільним у ринкових умовах. Це викликано тим, що пристрій є: 1. Універсальним, тобто немає необхідності застосовувати додаткові пристрої для одержання результатів; 2. Компактним; 3. Дешевим у купівлі, в обслуговуванні й у ремонті, тому що застосовувані комплектуючі вироби широко розповсюджені і дешеві. Ці фактори дозволяють затверджувати, що попит на дану конструкцію буде рости, тому що цей пристрій дозволяє обслуговувати широкий спектр діяльності людства, від військових потреб до застосування у сільському господарстві. Побудова графіка досягнення беззбитковості , дозволяє аналізувати вплив на прибуток підприємства обсягів виробництва і продажів, постійних і змінних витрат, а також оптової ціни конструкції. У точці беззбитковості досягається рівність витрат і реалізаційних надходжень, тобто при обсязі випуску штук підприємство не має прибутку, виторг відшкодовує тільки витрати підприємства. Для того, щоб виробництво даної конструкції приносило підприємству прибуток, необхідно реалізувати її в кількості більшої, ніж у точці беззбитковості, тобто від 1922 штуки підприємство буде мати прибуток. При випуску продукції в кількості менш 1922 штук, підприємство змушене підвищувати ціну. Зниження ціни зі збереженням якості і технічних властивостей конструкції в порівнянні з аналогами, можна здійснити за рахунок: 1. Збільшення кількості випуску даного пристрою; 2. Застосування якісних вітчизняних комплектуючих виробів, що за ціною не вище закордонних. Перелік посилань 1. Бойчик Г.М. Економіка підприємства. Навчальний посібник \ – Київ „Атіка” 2002 2. Бойчик Г.М. Економіка підприємства – Київ „Каравела” 2001 3. Покропивный С.Ф. Экономика предприятий. Учебник – Киев 2003 4. Тарасюк П.М., Шваб А.І. Планування діяльності підприємства – К: „Каравела”, 2003 5. Швиданенко Г.А. Економіка підприємства – Київ 2001 6. Шегди А.В. Економіка підприємств Навчальний посібник. Київ\ Знання 2005 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||