- Главная

- Авиация и космонавтика

- Административное право

- Акционерное право

- Английский

- Антикризисный менеджмент

- Биографии

- Автомобильное хозяйство

- Автотранспорт

- Культура и искусство

- Маркетинг

- Международное публичное право

- Международное частное право

- Международные отношения

- Менеджмент

- Металлургия

- Муниципальное право

- Налогообложение

- Оккультизм и уфология

- Педагогика

- Политология

- Право

- Предпринимательство

- Психология

- Радиоэлектроника

- Риторика

- Социология

- Статистика

- Страхование

- Строительство

- Схемотехника

- Таможенная система

- Теория государства и права

- Теория организации

- Теплотехника

- Технологии

- Товароведение

- Транспорт

- Трудовое право

- Туризм

- Уголовное право и процесс

- Управление

- Сочинения по литературе и русскому языку

- Другое

Курсовая работа: Анализ формирования и использования прибыли на предприятии ОАО "ВАСО"Курсовая работа: Анализ формирования и использования прибыли на предприятии ОАО "ВАСО"ВведениеВ данной курсовой работе рассматривается тема: «Анализ формирования и использования прибыли на предприятии ОАО «ВАСО». Целью курсовой работы является исследование динамики и структуры источников формирования прибыли, проведение факторного анализа прибыли, оценивание факторов, влияющих на прибыль, проведение маржинального анализа прибыли, а также распределение чистой прибыли. Прибыль – это важный показатель, характеризующий финансовый результат деятельности предприятия. Изучение аспектов, связанных с прибылью, привело к пониманию того, что исчисленная в бухгалтерском учете прибыль, не отражает действительного результата хозяйственной деятельности. Это привело к четкому разграничению таких понятий, как бухгалтерская и экономическая прибыль. Первая – результат реализации товаров, услуг; вторая – результат «работы» капитала. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов Российского государства. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. В курсовой работе необходимо провести анализ финансового состояния, для того, чтобы получить наиболее информативные показатели, дающие объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Анализ в общем понимании этого термина представляет собой один из общих методов познания природы и общества. Он находит широкое применение во всех сферах научной деятельности, познании законов развития природы, социально – экономических процессов и в других областях знаний. Предметом анализа хозяйственной деятельности является производственно – сбытовая, финансово – хозяйственная и другая экономическая деятельность предприятий, их структурных подразделений и ассоциаций, складывающаяся под воздействием объективных и субъективных факторов, проявляющаяся через систему показателей и отраженная в плановых, учетных, отчетных и других источниках информации. В качестве объекта исследования будет выступать ОАО «ВАСО». 1 Основы методики анализа финансового состояния 1.1 Оценка динамики наличия, состава и структуры имущества предприятияИсточник информации – форма №1. Для оценки динамики наличия, состава и структуры имущества используются методы горизонтального и вертикального анализа. Горизонтальный анализ базируется на изучении динамики показателей отчетного периода путем сравнения статей на начало и конец периода для оценки их изменений или по сравнению с предыдущим периодом. Вертикальный анализ базируется на расчете и сравнении удельных весов отдельных статей отчетности в общем итоговом показателе. Анализ выполняется с использованием табл. 1.1. 1.2 Анализ состояния активов предприятия по степени рискаИсточники информации: форма №1, форма №5 и пункт 4 прочих учетных источников информации. Анализ проводится с использованием аналитической табл. 1.2. Таблица 1.1 Аналитическая таблица горизонтального и вертикального анализа имущества предприятия

Расчет показателей таблицы приведем на примере статьи актива – «внеоборотные активы, всего». Гр. 1 и гр. 3 – исходные данные (форма №1) Изменение (гр. 5) рассчитывается следующим образом: гр. 3 – гр. 1 736540–636052=100488 Изменение по структуре (гр. 6) рассчитывается так: гр. 4 – гр. 2 17,3–14,85=2,45% Темп роста (гр. 7) рассчитывается следующим образом: гр. 3*100% / гр. 1 736540*100% / 636952=115,8% Аналогично ведется расчет по остальным статьям актива баланса. Анализируя данную таблицу, можно сделать вывод, что за отчетный период наблюдается положительная динамика внеоборотных активов, так как на конец 2005 года они выросли на 100488 тысяч рублей по сравнению с началом года. Рост внеоборотных активов произошел из-за приобретения новых основных средств (произошла замена старого, изношенного оборудования новым, более современным), что является положительным явлением в деятельности предприятия. Кроме того, произошло увеличение долгосрочных материальных вложений на 9153 тыс. рублей. Незавершенное строительство на конец отчетного периода практически не изменилось (на начало отчетного периода оно составляло 131774 тыс. руб., а на конец отчетного периода 194166 тыс. рублей). Прочие внеоборотные активы на конец отчетного периода увеличились на 1457 тысяч рублей. Следует отметить, что дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) снизилась на 261163 тысяч рублей. Кроме того, уменьшилась и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, на 151177 тысяч рублей. Для предприятия это является положительным моментом. Стоит отметить, что наблюдается положительная динамика оборотных активов предприятия за исследуемый период и на конец 2005 года наблюдается увеличение денежных средств предприятия. При анализе данной таблицы было выявлено снижение оборотных активов предприятия и увеличение количества запасов предприятия, поскольку после покупки нового оборудования предприятие стало более интенсивно использовать имеющиеся материалы, сырье. Следует отметить, что на конец 2005 года уменьшились расходы будущих периодов. Возможно, это связано с уменьшением расходов на рекламу. Таким образом, имущество предприятия ОАО «ВАСО» на конец отчетного периода увеличилось на 100488 тысяч рублей. Таблица 1.2 Анализ активов предприятия по степени риска

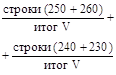

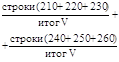

Расчет доли группы в общем объеме (в процентах) на начало и конец года производится следующим образом: Минимальная степень риска: на начало года (гр. 2): стр. 260 + стр. 250 3543+35431=44079 На конец года (гр. 3): стр. 260 + стр. 250 38340+33230=71570 Изменение (гр. 4): гр. 3 – гр. 2 1,69 – 1,03=0,66 Малая степень риска: На начало года (гр. 2): стр. 240 + стр. 140 995874+3540=999414 На конец года (гр. 3): стр. 240 + стр. 140 734711+12693=747404 Изменение (гр. 4): гр. 3 – гр. 2 17,6 – 23,33= -5,73 Средняя степень риска: На начало года (гр. 2): стр. 130 + стр. 216+стр. 220 131774+32986+64497=229257 На конец года (гр. 3): стр. 130 + стр. 216+ стр. 220 194166+17439+70436=282041 Изменение (гр. 4): гр. 3 – гр. 2 6,64 – 5,35=1,29 Высокая степень риска: На начало года (гр. 2): стр. 230 + стр. 110+стр. 120 + стр. 130+стр. 150 455501+1145+454125+131774+45468=1088013 На конец года (гр. 3): стр. 230 + стр. 110+стр. 120 + стр. 130+стр. 150 304324+3307+479449+194166+46925=1028171 Изменение (гр. 4): гр. 3 – гр. 2 24,21 – 25,39= – 1,18 Проведя анализ активов ОАО «ВАСО» по степени риска, можно сделать вывод, что наблюдается увеличение активов с минимальной долей риска, т. к. на конец 2005 года они увеличились на 0,66%, что является положительным явлением для предприятия. Данное явление является следствием того, что произошло увеличение денежных средств и краткосрочных финансовых вложений. Следует отметить, что уменьшилась задолженность перед государственными внебюджетными фондами. Отрицательным моментом на ОАО «ВАСО» является увеличение задолженности по налогам и сборам. Кроме того, необходимо отметить незначительный рост активов со средней степенью риска на 1,29%. Следует отметить, что наблюдается уменьшение доли активов с высокой степенью риска на 1,18% за счет роста дебиторской задолженности, сомнительной к получению, нематериальных активов и основных средств. Доля активов с малой степенью риска также уменьшилась на 5,73% за счет роста долгосрочных финансовых вложений. 1.3 Оценка динамики наличия, состава и структуры источников средствИсточники информации: форма №1. Анализ проводится на основе аналитической табл. 1.3 Таблица 1.3 Анализ наличия, состава, структуры источников средств

Расчет показателей таблицы приведем на примере статьи пассива – «собственные средства, всего». Гр. 1 и гр. 3 – исходные данные (форма №1) Гр. 1: стр. 410 + стр. 420 – стр. 470 191846+446183 – 516779 =121250 Гр. 3: стр. 410 + стр. 420 – стр. 470 205336+433855 – 510350=128841 Непокрытый убыток на конец года рассчитывается следующим образом: стр. 470 – стр. 472= стр. 474 510350 – 504130=6220 Изменение за год (гр. 5) рассчитывается следующим образом: гр. 3 – гр. 1 128841 – 121250=7591 Гр. 6 рассчитывается так: гр. 4 – гр. 2 3,08 – 2,84=0,24% Темп динамики (гр. 7) рассчитывается следующим образом: гр. 3*100% / гр. 1 128841*100% / 121250=106,26% Аналогично ведется расчет по остальным статьям пассива баланса. Анализируя данную таблицу, необходимо отметить, что собственные средства предприятия за 2005 год выросли на 7591 тыс. рублей. Рост собственных средств предприятия обусловлен ростом уставного капитала и уменьшением нераспределенной прибыли. Снижение нераспределенной прибыли отчетного периода обусловлено ростом дебиторской задолженности покупателей, вследствие чего нераспределенная прибыль снизилась на 6429 тыс. рублей. Это является отрицательным моментом деятельности предприятия. На конец 2005 года наблюдается сокращение заемных средств на 92048 тыс. рублей, что является следствием частичного погашения кредиторской задолженности (на конец отчетного периода она составила 2462409 тыс. рублей), при этом полностью погашена задолженность учредителям по выплате доходов. Таким образом, анализ структуры собственных и заёмных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его устойчивости. 1.4 Анализ обеспеченности запасов и затрат источниками средств для их формированияИсточник информации: форма №1. При анализе обеспеченности запасов и затрат источниками средств определяют три показателя обеспеченности: П1 – излишек (+), недостаток (–) собственных оборотных средств; П2 – излишек (+), недостаток (–) собственных и долгосрочных источников; П3 – излишек (+), недостаток (–) общей величины источников. Данные показатели трансформируются в 3-х факторную модель М = (П1; П2; П3), в которой при положительной величине показателю дается значение «1», при отрицательной величине – «0». На практике модель дает 4 типа финансовой устойчивости: М = (1,1,1) – абсолютная финансовая устойчивость; М = (0,1,1) – нормальная финансовая устойчивость; М = (0,0,1) – неустойчивое финансовое состояние при возможном восстановлении платежеспособности; М = (0,0,0) – кризисное (критическое) финансовое состояние. Анализ обеспеченности запасов и затрат источниками средств проводится в аналитической табл. 1.4. Таблица 1.4 Анализ обеспеченности запасов и затрат источниками средств

В результате проведённых расчетов выявлен тип финансовой устойчивости ОАО «ВАСО». На конец 2005 года деятельность предприятия улучшилась по сравнению с началом отчетного периода. Данный факт подтверждает увеличение собственного капитала на 58431 тыс. рублей. Кроме того, величина собственного оборотного капитала на начало и конец отчетного периода отрицательна. Это обусловлено весьма высокой величиной внеоборотных активов. В результате предприятие имеет модель финансовой устойчивости М=(0; 0; 1) – неустойчивое финансовое положение с возможным восстановлением платежеспособности. Следует отметить, что в данной ситуации необходимо оптимизировать структуру актива. Финансовая устойчивость может быть достигнута путём снижения величины внеоборотных активов. 1.5 Характеристика финансовой устойчивости предприятияИсточник информации: форма №1. Устойчивость финансового состояния наряду с абсолютными показателями характеризуется системой финансовых коэффициентов. От того, насколько относительные показатели близки к нормативным значениям, зависит финансовое положение хозяйствующего субъекта. Анализ относительных коэффициентов финансовой устойчивости проводится в аналитической табл. 1.5. Таблица 1.5 Анализ коэффициентов финансовой устойчивости

Коэффициент автономии (финансовой независимости) на начало года (гр. 3) равен: 159793/4284420=0,037 Коэффициент автономии (финансовой независимости) на конец года (гр. 4) равен: 218224/4246919=0,05 Изменение (гр. 5): гр. 4 – гр. 1 0,05 – 0,037=0,013 Коэффициент финансовой задолженности (финансового риска) на начало года (гр. 3) равен: (стр. 590 + стр. 690)/(итог разд.III+ стр. 640) (927649+3235521)/(121250+38543)=26 Коэффициент финансовой задолженности (финансового риска) на конец года определяется аналогично. Коэффициент самофинансирования на начало года равен: 159793/4163170=0,04 Коэффициент самофинансирования на конец года определяется аналогично. Коэффициент финансовой напряженности на начало года рассчитывается так: (927649+3235521)/4284420=0,98 Коэффициент финансовой напряженности на коней года рассчитывается аналогично. Коэффициент маневренности собственного капитала на начало года рассчитывается так: – 476259/159793= -3 Коэффициент маневренности собственного капитала на конец года рассчитывается аналогично. Коэффициент обеспеченности оборотных активов собственным оборотным капиталом на начало года рассчитывается следующим образом: – 476259/636052= – 0,75 Коэффициент обеспеченности оборотных активов собственным оборотным капиталом на конец года рассчитывается аналогично. Коэффициент обеспеченности запасов и затрат собственным оборотным капиталом на начало года рассчитывается следующим образом: – 476259/2088417= – 0,23 Коэффициент обеспеченности запасов и затрат собственным оборотным капиталом на конец года рассчитывается аналогично. Коэффициент реального имущества на начало года (гр. 3) рассчитывается следующим образом: (стр. 190 + стр. 210) / стр. 300 (636052+2088417) / 4284420=0,64 Проводя анализ коэффициентов финансовой устойчивости, можно сделать вывод, что коэффициент автономии не находится в пределах допустимого значения (> 0,5). Коэффициент автономии означает, что все обязательства предприятия могут быть покрыты его собственными средствами. На конец отчетного периода наблюдается увеличение данного коэффициента на 0,013, что свидетельствует об увеличении финансовой зависимости предприятия. Это оказывает не существенное, но положительное влияние на финансовую независимость предприятия. Коэффициент финансового риска отражает соотношение заемного и собственного капитала. Чем больше данный коэффициент, тем выше для предприятия риск оказаться неспособным погасить свои обязательства перед кредиторами. Значение данного коэффициента значительно превышает нормативное (< 0,67) на начало и конец года, что является негативным фактором для предприятия. Таким образом, предприятие постоянно находится на грани неспособности погасить кредиторскую задолженность, что является не совсем приятным явлением для ОАО «ВАСО». Коэффициент самофинансирования. Уменьшение этого показателя в динамике свидетельствует об уменьшении доли собственных средств в финансировании предприятия. Данный коэффициент не находится в нормативных пределах (≥ 1), следовательно, собственных средств у предприятия не достаточно для его деятельности. Однако на конец отчетного периода данный коэффициент увеличился, но не значительно. коэффициент финансовой напряженности показывает, какой процент в валюте баланса составляет заемный капитал. Величина этого коэффициента не находится в пределах нормы, т. к. величина заемных средств на начало отчетного года достаточно велика, что являлось следствием роста задолженности перед учредителями, но она была погашена, поэтому наблюдается спад величины коэффициента. Однако на конец отчетного периода наблюдается незначительный рост значения коэффициента финансовой напряженности, поскольку выросла кредиторская задолженность. Коэффициент маневренности собственного капитала показывает обеспеченность ОАО «ВАСО» собственным оборотным капиталом. Данный коэффициент не находится в пределах допустимого интервала, что свидетельствует о недостатке собственного оборотного капитала у предприятия, что отрицательно сказывается на деятельности данного предприятия. Коэффициент обеспеченности оборотных активов не находится в пределах допустимого интервала, что свидетельствует о недостатке собственного оборотного капитала у предприятия, что отрицательно сказывается на деятельности ОАО «ВАСО». Следует отметить, что коэффициент обеспеченности запасов и затрат оборотным капиталом значительно ниже нормативного, следовательно, предприятию не хватает собственного оборотного капитала, чтобы обеспечить достаточно высокую величину запасов и затрат. Значение коэффициента реального имущества больше нормативного, т.е. предприятие на начало и конец отчетного периода в достаточной мере обеспечено имуществом. 1.6 Анализ чистых активовИсточник информации: форма №1. Чистые активы – это та часть активов общества (в стоимостном выражении), которая остается доступной к распределению среди акционеров после расчетов со всеми кредиторами в случае ликвидации общества. Показатель чистых активов имеет исключительно важное значение в оценке финансового состояния. В частности, согласно Гражданскому кодексу, если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если в результате такого снижения величина уставного капитала окажется ниже установленного законодательством нижнего предела, общество подлежит ликвидации. Рост чистых активов в динамике рассматривается как благоприятная текущая тенденция. Анализ чистых активов проводится в аналитической табл. 1.6. Таблица 1.6 Анализ чистых активов

Статьи баланса 1–3 см. форму №1 на начало и конец года соответственно. Долгосрочные и краткосрочные вложения (без фактических затрат на выкупу собственных акций у акционеров) на начало и конец года (соответственно) рассчитывается следующим образом: стр. 140 + стр. 250 Прочие внеоборотные активы (включая величину отложенных налоговых активов) на начало и конец года (соответственно): стр. 150 Запасы на начало и конец года (соответственно): стр. 210 НДС по приобретенным ценностям на начало и конец года (соответственно): стр. 220 Дебиторская задолженность (за исключением задолженности учредителей) по взносам в уставный капитал: стр. 230 + стр. 240 Денежные средства на начало и конец года (соответственно): стр. 260 Долгосрочные обязательства по займам и кредитам на начало и конец года (соответственно): стр. 510 Прочие долгосрочные обязательства (включая величину отложенных налоговых обязательств) на начало и конец года (соответственно): стр. 520 + стр. 515 Краткосрочные обязательства по кредитам и займам на начало и конец года (соответственно): стр. 610 Кредиторская задолженность на начало и коней года (соответственно): стр. 620 Задолженность учредителям по выплате доходов на начало года: стр. 630 Уставной капитал на начало и конец года (соответственно): стр. 410 Анализируя данную таблицу, можно сделать вывод, что на конец отчетного периода величина чистых активов увеличилась на 58431 тыс. рублей, что связано с покупкой нового оборудования. Кроме того, на конец отчетного периода увеличился уставный капитал предприятия. Всё это свидетельствует об улучшении финансовой устойчивости ОАО «ВАСО». 1.7 Анализ ликвидности балансаИсточник информации: форма №1. Ликвидность баланса означает степень покрытия обязательств его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Для хозяйствующего субъекта более важным является наличие денежных средств, нежели прибыли. Их отсутствие на счетах в банке в силу объективных особенностей кругооборота средств может привести к кризисному финансовому состоянию. Для осуществления анализа ликвидности баланса активы и пассивы баланса классифицируются по признакам: -активы баланса по степени убывания ликвидности; -пассивы баланса по степени срочности оплаты обязательств. Условия абсолютной ликвидности следующие: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 £ П4. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной. Сравнение А1 с П1 и А1 + А2 с П2 позволяет установить текущую ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время. Сравнение А3 с П3 выражает перспективную ликвидность, что является базой для прогноза долгосрочной платежеспособности. Анализ ликвидности баланса проводится в аналитической табл. 1.7. Таблица 1.7 Анализ ликвидности баланса

Актив: Наиболее ликвидные активы (А): стр. 260 + стр. 250 Быстрореализуемые активы (А): стр. 230 + стр. 240 Медленнореализуемые активы (А): стр. 210 + стр. 220 Труднореализуемые активы (А): стр. 190 Пассив: Наиболее срочные обязательства (П): стр. 620 Краткосрочные обязательства (П): стр. 690 – стр. 620 Долгосрочные обязательства (П): стр. 590 Постоянные пассивы (П): стр. 490 Платежный излишек: Гр. 5= гр. 1 – гр. 3 Гр. 6= гр. 2 – гр. 4 Анализируя ликвидность баланса, можно сделать вывод, что первое соотношение не соответствует установленному ограничению. Наиболее ликвидные активы (А1) не покрывают наиболее срочные обязательства (П1) на конец периода. Таким образом, предприятие неспособно погасить наиболее срочную кредиторскую задолженность. В отношении второго соотношения можно отметить, что краткосрочные обязательства не превышают быстро реализуемые активы, что свидетельствует о способности предприятия расплатиться по текущим обязательствам. Следует отметить, что у предприятия отсутствует долгосрочная задолженность, следовательно, третье неравенство выполняется, и предприятие способно покрыть обязательства перед кредиторами. Однако с труднореализуемыми активами дела обстоят хуже, т. к. не выполняется соотношение А4>П4 (величина капитала и резервов не превышают величину внеоборотных активов). Расчёты в таблице 1.7 показывают, что на предприятии соотношение между активами и пассивами следующее: А1<П2; А2>П2; А3>П3; А4>П4. Таким образом, можно охарактеризовать ликвидность баланса ОАО «ВАСО» как недостаточную, поскольку текущая ликвидность у предприятия плохая, но перспективная ликвидность достаточно хорошая, что является достаточной базой для долгосрочной платежеспособности предприятия. Источник информации: форма №1. Платежеспособность – это возможность и способность своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность оценивается на основании показателей ликвидности (способности предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства). О степени платежеспособности судят по соответствию показателей их нормативным значениям. Анализ платежеспособности проводят на основе аналитической табл. 1.8 Таблица 1.8 Анализ платежеспособности

Коэффициент абсолютной (быстрой) ликвидности на начало года рассчитывается следующим образом: (8648+35431) / 3235521=0,01 Аналогично рассчитывается данный коэффициент на конец года. Коэффициент текущей ликвидности на начало года рассчитывается так: (8648+35431)/3235521+ (995874+455501)/3229992=0,01+0,49=0,5 Аналогично рассчитывается данный коэффициент на конец года. Коэффициент ликвидности при мобилизации средств на начало года рассчитывается следующим образом: (2088417+64497)/3235521=0,66 Аналогично рассчитывается данный коэффициент на конец года. Коэффициент общей ликвидности рассчитывается так: (2088417+64497+455501)/3235521 + (995874+8648+35431)/3235521=1,12 Аналогично рассчитывается данный коэффициент на конец года. Коэффициент собственной платежеспособности рассчитывается так: 476259/3235521=0,15 Аналогично рассчитывается данный коэффициент на конец года. Анализируя данную таблицу можно сделать следующие вводы о платежеспособности предприятия. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочных обязательств предприятие может погасить в настоящее время. Данный коэффициент показывает, что большую часть краткосрочных обязательств предприятие способно погасить, поскольку и краткосрочные обязательства и денежные средства на начало и конец отчетного периода растут и уменьшаются пропорционально. Коэффициент текущей ликвидности показывает прогнозируемые платёжные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Как видно из таблицы коэффициент текущей ликвидности на конец отчетного периода уменьшился, что свидетельствует о снижении текущей ликвидности предприятия. Следует отметить, что коэффициент общей ликвидности попадает в нормативный интервал, что свидетельствует о сравнительно высокой общей ликвидности и возможной платежеспособности предприятия. Для анализа платёжеспособности был рассчитан коэффициент ликвидности при мобилизации средств, а коэффициент собственной платёжеспособности положителен, хотя и невысок. Таким образом, предприятие ОАО «ВАСО» обладает достаточным количеством денежных средств, запасов и прочих оборотных активов, которые могли бы своевременно покрыть ее обязательства перед кредиторами. Хотя коэффициенты в большинстве случаев приближаются к нижним границам нормативных интервалов, следовательно, предприятие хотя и платежеспособно, но работает не самым лучшим образом. Следует сделать вывод, что исходя из приведённых в данной главе курсовой работы расчётов, что общее экономическое развитие предприятия ОАО «ВАСО» находится на достаточно низком уровне. Однако в последние годы произошли некоторые улучшения, свидетельствующие о постепенном выходе предприятия из сложившейся ситуации. Основной проблемой, влияющей на дальнейшее развитие предприятия, является неэффективное использование запасов, находящихся у предприятия, поскольку запасы товарно-материальных ценностей на складах достаточно велики, а их использование не достаточно полно. В результате проведённых расчетов видно, что тип финансовой устойчивости предприятия не изменился в лучшую сторону по сравнению с предыдущими годами и даже в некоторой степени ухудшился. Ликвидность баланса предприятия можно охарактеризовать как недостаточную. В итоге можно охарактеризовать финансовое положение предприятия как неустойчивое. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибылиИсточники информации: форма №2. Анализ проводится в аналитической табл. 2.1. Таблица 2.1 Анализ формирования прибыли предприятия

По данным данной таблицы видно, что в отчетном периоде валовая прибыль ОАО «ВАСО» составила 341610 тыс. р., по отношению к предшествующему она увеличилась на 54970 тыс. р. (на 1,03%). Соответственно, прибыль от продаж также увеличилась на 51643 тыс. р. (т.е. на 0,96%) и составила 326525 тыс. р. По отношению к аналогичному периоду прошлого года выручка от реализации продукции возросла на 106,37% или на 214610 тыс. р. Кроме того, возросла также и себестоимость реализованной продукции, в отчетном периоде она составила 3244200 тыс. р. Следует отметить, что положительной динамикой отчетного года является увеличение прочих операционных доходов на 76114 тыс. р. (1,85%) по сравнению с предыдущим годом, а отрицательной динамикой является увеличение операционных расходов в отчетном периоде на 114910 тыс. р. (на 2,77%). Кроме того, в отчетном периоде существенно сократился налог на прибыль (в отчетном периоде он составил 24448 тыс. р.), по сравнению с предыдущим годом, а также уменьшились чрезвычайные доходы предприятия (за отчетный период они составили 9 тыс. р.), что также привело к уменьшению чистой прибыли отчетного периода на 231 тыс. р. (по сравнению с предыдущим периодом). 2.2 Факторный анализ прибыли от реализацииИсточники информации: форма №2 и пункты 21 прочих учетных источников. Расчет влияния факторов на сумму прибыли проводится по факторной модели:

где р – цена отдельных изделий; q – количество изделий; z – себестоимость. Схема влияний факторов: 1. Влияние изменения объема

реализации товаров, продукции услуг (

где

П0=(29*102000+10*16320+5*50000) – (27*102000+8*16320+4*50000)=3371200 – 3084560 = 286640 т.р. Iq=(29*103000+10*16320+5*50000)/3371200=1,0086 = 286640*(1,0086 – 1)=2465,1 т.р. 2. Влияние изменения объема и

ассортимента продукции (

= (3400200 – 3111560) – (3371200 – 3084560) = 2000 т.р. 3. Влияние изменения

ассортимента выпускаемой продукции

= 2000–2465,1 = – 465,1 т.р. 4. Влияние изменения

себестоимости отдельных изделий (

= 27*103000 +10*16320+6*50000=3244200 т.р. = 3111560 – 3244200 = -132640 т.р. 5. Влияние изменения цен (

= 3585810 – 3400200 =185610 т.р. Балансовая модель:

∆П= – 465,1 +2465,1 – 132640 +185610 =54970 т.р. Анализ проводится с помощью табл. 2.2. Таблица 2.2 Исходные данные факторного анализа прибыли

Выписка из данных планово – экономического отдела. Выпуск продукции отчетного и предыдущего периода

Проведя факторный анализ прибыли от реализации можно сделать следующий вывод: а) в результате увеличения количества продукции в отчетном периоде прибыль увеличилась на 2465,1 тыс. р.; б) в результате изменения структуры продукции прибыль от реализации уменьшилась на 465,1 тыс. р.; в) в результате увеличения себестоимости продукции прибыль от реализации уменьшилась на 132640 тыс. р.; г) в результате изменения (увеличения) цен в отчетном периоде прибыль увеличилась на 185610 тыс. р. Таким образом, изменение данных факторов привело к увеличению прибыли от реализации в отчетном периоде по сравнению с предыдущим периодом на 54970 тыс. р. 2.3 Оценка факторов, влияющих на прибыльИсточники информации: данные расчетов этапа 2 «факторный анализ прибыли». Оценка факторов, влияющих на прибыль проводится в аналитической табл. 2.3. Таблица 2.3 Оценка влияния факторов на прибыль

Как было уже сказано выше, общее отклонение по прибыли составило 54970 тыс. р., что балансируется по сумме факторных влияний: 54970= – 465,1 + 2465,1 – 132640 +185610. Как видно из таблицы 2.3, наибольшее влияние на отклонение прибыли оказали ценовые факторы (в размере 185610 тыс. р.), а наименьшее влияние на отклонение прибыли оказали изменения структуры продукции (в размере 465,1 тыс. р.). 2.4 Анализ влияния структуры товарной продукции на сумму прибыли от реализацииИсточники информации: форма №П-1; форма №5-з и пункт 25 прочих учетных источников. Выписка из плана и отчетных данных планово – экономического отдела и бухгалтерии

Анализ проводится в аналитической табл. 2.4. Таблица 2.4 Расчет влияния структуры товарной продукции на прибыль от реализации

2.5 Анализ использования прибылиИсточники информации: форма №2, форма №3 и пункт 24 прочих учетных источников. Выписка из данных бухгалтерского учета и отчетности за предыдущий год (за 2004 год)

Анализ выполняется в аналитической табл. 2.5. Таблица 2.5 Анализ использования прибыли

Анализируя данную таблицу можно отметить, что в отчетном периоде возросла, хоть и незначительно, прибыль до налогообложения. Кроме того, в отчетном периоде уменьшился налог на прибыль, что является положительным моментом в деятельности предприятия. За отчетный период существенно возросла чистая прибыль предприятия (это произошло, в основном, за счет уменьшения налога на прибыль). Следует отметить, что наибольшая сумма чистой прибыли отчетного периода была направлена в фонды накопления (45% от чистой прибыли), оставшаяся часть чистой прибыли была направлена в фонд социальной сферы (10%) и в фонд потребления (10%). Кроме того, незначительная часть чистой прибыли (5%) была направлена на благотворительные цели. 2.6 Маржинальный анализ прибылиИсточники информации: пункт 26 прочих учетных источников. Выписка из плана и отчетных данных планово – экономического отдела и бухгалтерии

Выписка из отчетных данных планово – экономического отдела

Маржинальный метод (МД) – это прибыль в сумме с постоянными затратами предприятия (Н). МД = П + Н или П = МД – Н. (2.8) Сумму маржинального дохода можно представить в виде произведения количества реализованной продукции (К) и ставки маржинального дохода на единицу продукции (ДС). П = К · ДС – Н. (2.9) ДС = Ц – V, (2.10) где Ц – цена единицы изделия; V – условно-переменные затраты на единицу продукции. Таким образом, факторная модель прибыли может иметь вид: П = К · (Ц – V) – Н. (2.11) Схема определения влияния факторов: 1. Оценка влияния изменения количества реализованной продукции:

= 2625240–2599240=26000 т.р. 2. Оценка влияния изменения цен:

= 2625240–2807850,4=-170350 т.р. 3. Оценка влияния изменения условно-переменных затрат в расчете на одно изделие:

= 2807850,4 – 2638530,4=169320 т.р. 4. Оценка влияния суммы постоянных затрат:

= 2638530,4 – 2608530,4=30000 т.р. балансовая модель:

= 26000 – 170350+169320+30000 = 54970 т.р. Сумма маржинального дохода в отчетном периоде составит: 54970+90000=144970 т.р. Проведя маржинальный анализ прибыли, можно сделать следующий вывод: а) при изменении (увеличении) количества реализованной продукции прибыль увеличилась на 26000 тыс. р.; б) при увеличении цены продукции прибыль уменьшилась на 170350 тыс. р.; в) при увеличении условно – переменных затрат в расчете на одно изделие, прибыль увеличилась на 169320 тыс. руб.; г) при увеличении постоянных затрат предприятия прибыль увеличилась на 30 тыс. р. 2.7 Оценка факторов, влияющих на прибыльИсточники информации: данные расчетов этапов маржинального анализа прибыли. Таблица 2.6 Оценка факторов, влияющих на прибыль

Таким образом, наибольшее влияние на общее изменение прибыли оказали условно – переменные затраты (их увеличение), а наименьшее влияние оказали изменения в количестве реализованной продукции. 2.8 Анализ критического объема реализации.Источники информации: пункт 26 прочих учетных источников и данные расчета 5 этапа маржинального анализа прибыли. Исходная формула расчета критического объема реализации (точки безубыточности) имеет вид:

Анализ выполняется путем расчета критического объема реализации по основным видам продукции. возможно нахождение критического объема реализации графическим способом. Таким образом, критический объем реализации составит: По изделию А: = 100000 /6,05–4=48780 шт. По изделию Б: = 100000 / 11,845–4 =12747 шт. По изделию В: = 100000 / 30–4 =3846 шт. Проведя анализ критического объема реализации можно сделать вывод, что критическим объемом для изделия А является 48780 шт., для изделия Б 12747 шт., а для изделия В 3846 шт. 3. Анализ влияния результатов формирования и использования прибыли на финансовое состояние ОАО «ВАСО»3.1 Анализ влияния формирования и распределения прибыли на финансовое состояние ОАО «ВАСО»Соотношение использования прибыли на накопление и потребление, оказывает влияние на финансовое состояние предприятия. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах. Анализ использования прибыли выявляет, насколько эффективно распределялись средства на накопление и потребление. Верхнюю границу потенциального развития предприятия определяет рентабельность собственных средств, которая показывает эффективность использования собственного капитала. Рентабельность собственных средств можно представить как отношение суммы средств, направленных на накопление и потребление, к величине собственных средств.

Таблица 3.1 – Рентабельность собственного капитала ОАО «ВАСО», % Из таблицы 3.1 видно, что рентабельность собственного капитала за рассматриваемый период выросла практически в 2 раза. В 2004 году она составляла 12,5%, в 2005 году – 23,4%. Как мы видим, рентабельность собственного капитала хоть за 2004 и 2005 года выросла. Рентабельность собственных средств показывает эффективность использования собственного капитала, указывает на величину прибыли полученной с каждого рубля, вложенного в предприятия, собственниками. Для достижения высоких темпов роста оборота нужно повышать возможности увеличения рентабельности собственных средств. Рентабельность – в общем смысле, это отношение результатов к затратам. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции. Отношение фонда накопления к величине собственного капитала определяет внутренние темпы роста, т.е. темпы увеличения активов.

где Фн – фонд накопления, СК – собственный капитал. Таблица 3.2 – Темпы увеличения активов ОАО «ВАСО», % Внутренние темпы роста, т.е. темпы увеличения активов, больше запланированных значений на 4,89%. Отношение фонда потребления к размеру собственного капитала составляет уровень потребления.

где Фп – фонд потребления, СК – собственный капитал. Таблица 3.3 – Уровень потребления ОАО «ВАСО», % План по фонду потребления в 2005 году был перевыполнен на 58,4%, соответственно уровень потребления в 2005 году увеличился в сравнении с запланированным уровнем потребления на 1,09%. Рентабельность собственного капитала растет, внутренние темпы увеличения активов увеличиваются, уровень потребления так же увеличился, значит, политика распределения прибыли достаточно целесообразно. В ОАО «ВАСО» большая часть прибыли использовалась на выплаты социального характера. Однако недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах. Направление средств в фонд накопления увеличит экономический потенциал, повысит платежеспособность предприятия и финансовую независимость, будет способствовать росту объема выполненных работ и реализации без увеличения размера заемных средств. Таким образом, ОАО «ВАСО» нужно пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления. 3.2 Рекомендации по совершенствованию распределения прибыли ОАО «ВАСО»Руководство предприятия должно четко представлять, за счет каких источников ресурсов организация будет осуществлять свою деятельность и в какие сферы деятельности будет вкладываться капитал. Забота о финансах является отправным моментом и конечным результатом деятельности любого предприятия. Переход к рыночным отношениям требует глубоких сдвигов в деятельности предприятия. Необходимо осуществлять крутой поворот в интенсификации производства, переориентировать предприятие на полное и первоочередное использование качественных факторов экономического роста. В условиях перехода к рыночной экономике, ее начального этапа очень важны мероприятия научно-технического характера. Важнейшим фактором повышения эффективности производства был и остается научно-технический прогресс (НТП). До последнего времени НТП протекал, по сути, эволюционно (в стране в целом). Недостаточно стимулировалась разработка и внедрение мероприятий по новой технике. В современных условиях формирования рыночных отношений нужны революционные, качественные изменения, переход к принципиально технологиям, перевооружение на основе новейших достижений науки и техники. Коллективы предприятий, их руководители главное внимание уделяют материальному стимулированию труда. Большая часть прибыли после уплаты налогов направляется в фонд потребления. Такое положение ненормально. Очевидно, по мере развития рыночных отношений, предприятия начнут уделять должное внимание развитию производства на перспективу и будут направлять необходимые средства на новую технику, обновление производства, на освоение и выпуск новой продукции (работ, услуг) [7]. На уровне предприятия ОАО «ВАСО» необходимо создать фонд развития научно-исследовательских и опытно-конструкторских работ (НИОКР). Их цель – быстрое и эффективное воплощение научных идей в конкретные технические и технологические новшества. Решению задач научно-технических порывов служит программно-целевая форма управления НИОКР. Координационная форма управления целевыми научно-техническими программами предусматривает работу участников программ в своих организациях и согласование их деятельности из центра управления программой. Так, в США организуются инженерные центры. Управляются такие центры советами, которые разрабатывают планы исследований, а также организуют проведение НИОКР по договорам с заказчиками. Еще одной формой организации НИОКР, интенсивно развивающейся в США, является инициативная форма. Она состоит в финансировании, научно-технической, консультативно-управленческой и административной помощи отделам, создаваемым для освоения технических и других нововведений. Зарубежная практика подтверждает высокую эффективность инициативной формы. Так, обследования, проводимые в США показали, что мелкие инновационные отделы (фирмы) с численностью занятых до 300 человек, специализирующиеся на создании и выпуске новой продукции, дают в 24 раза больше нововведений на каждый доллар, вложенный в НИОКР, чем крупные корпорации (с численностью занятых свыше 10 тыс. человек) и в 2,5 раза больше нововведений на одного занятого. Многие крупные фирмы, стремясь активизировать инновационный процесс, создает у себя организационно-экономические условия для тех своих сотрудников, которые способны быть инициаторами и реализовать на практике серьезные нововведения [3]. Помимо этого, необходимо создать организационные предпосылки, экономические и социальные мотивации для творческого труда работников. Коренные преобразования в технике и технологии, мобилизация всех, не только технических, но и организационных, экономических и социальных факторов создают предпосылки для значительного повышения производительности труда. Предстоит обеспечить внедрение новейшей техники и технологии, широко применять на производстве прогрессивные формы научной организации труда, совершенствовать его нормирование, добиваться роста культуры производства, укрепления порядка, дисциплины, стабильности трудовых коллективов. Специалисты по менеджменту полагают, что наиболее эффективным моментом работы организации является продуманное действие его руководителей. Квалифицированное действие руководства дает возможность направить в нужное русло поведение работников, создать необходимую производственную ориентацию и возбудить мотивацию их действий, содействовать эффективной работе. В результате производственная деятельность коллектива приобретает нужную целеустремленность, организованность и продуктивность. Таким образом, успех приходит тогда, когда качественное руководство порождает активное поведение работников, а их взаимодействие проявляется в эффективной производственной деятельности. Таким образом, можно сделать вывод, что на ОАО «ВАСО» необходимо направлять денежные средства в: 1) фонд развития НИОКР, т.е. на техническую деятельность, в который предлагаем отчислять денежные средства в размере не менее 11000 тысяч рублей в год. Главное в этом виде деятельности – умение «родить» техническую идею, искать способных людей и обеспечивать им творческие условия (создание инновационных групп, отделов, фирм); 2) фонд материального поощрения, в который следует отчислять денежные средства в размере не менее 1500 тысяч рублей в год, т. к., в управленческой деятельности успех достигается, в основном, умением получать результат за счет усилий подчиненных. Данные меры в перспективе позволят значительно улучшить конкурентоспособность ОАО «ВАСО» за счет использования достижений научно-технического прогресса и увеличения производительности труда. Также следует отметить, что ОАО «ВАСО» выделяет недостаточно денежных средств на долгосрочное финансирование. Они отличаются от текущих издержек продолжительностью времени, на протяжении которого предприятие получает экономических эффект. По своей природе инвестиции делятся на производственные, коммерческие, финансовые, социальные, интеллектуальные и т.д. По целевому назначению их можно подразделить на следующие виды: а) обновление имеющейся материально-технической базы предприятия; б) наращивание производственной мощности предприятия; в) затраты, не связанные с изменением финансовых результатов деятельности (строительство жилья, объектов соцкультбыта, расходы на экологию и т.п.); г) долгосрочные финансовые вложения в акции других предприятий, корпоративные совместные предприятия, обеспечивающие гарантированные источники доходов или поставок сырья, сбыта продукции и т.д.; д) нематериальные активы. Инвестиции имеют большое значение не только для будущего положения предприятия, но и для экономики страны в целом. С их помощью осуществляется расширенное воспроизводство основных средств, как производственного так и не производственного характера, укрепляется материально-техническая база субъекта хозяйствования. Это позволяет предприятиям увеличивать объемы производства продукции, улучшать условия труда и быта работников. От них зависят себестоимость, ассортимент, качество, новизна продукции (работ, услуг), ее конкурентоспособность. Инвестиционные фонды могут привлекать денежные средства физических и юридических лиц непосредственно или через выпуск и продажу собственных акций и по существу управлять средствами многие инвесторов. Если фонд ориентирован в своей деятельности на приращение капитала инвесторов, то он покупает акции предприятий, осуществляющих инновации в развитии производства. На практике подобные ценные бумаги являются более дешевыми по отношению к стоимости активов развивающегося предприятия и потенциальному доходу после нововведения. Несмотря на то, что такие вложения в инновации характеризуются повышенным риском колебания курсов ценных бумаг, долгосрочности вложений, они обеспечивают стабильность дивидендов и ограничения риска потери капитала. В инвестиционном процессе важен не только экстенсивный метод развития, т.е. количественный рост инвестиций, но и их качественный рост, что особенно важно. Высокий технический состав капитала или наукоемкие высокотехнологические инвестиции как раз отражают их качественные стороны. Количественный рост инвестиций обеспечивается на предприятии мобилизацией средств за счет сокращения непроизводственных расходов. Качественный рост инвестиций обеспечивается нововведениями. Структура нововведения отражается на параметрах основного капитала. С этой точки зрения целесообразно разделять их на технологические нововведения и новую продукцию. Проекты обновления технологии стимулируются ценовой конкуренцией, необходимостью снижения издержек или приспособлением к новой ресурсной ситуации. Неценовая конкуренция, возможность выхода на новые рынки стимулирует инвестиции в новую продукцию. Структура нововведений влияет на соотношение реконструкции и нового строительства в процессе воспроизводства основного капитала. Выпуск новой продукции (работ, услуг) предполагает создание нового действующего производства, тем самым формируется вариант динамичного накопления. Используемые в материальном производстве ресурсы определяются как основные факторы производства, которые представлены природными ресурсами, трудом, капиталом. Для таких факторов производства, как рабочая сила, сырье и материалы картина вполне ясна, но с капитальными вложениями дело обстоит иначе. Капитал – производственный фактор длительного пользования, он участвует в производстве на протяжении многих лет с момента приобретения. Так вводится важнейший фактор времени. Кроме того, капитал можно арендовать, но чаще всего капиталовложения связаны с закупкой оборудования, строительством зданий и сооружений, покупкой транспортных средств. Это физический капитал. Интеллектуальный капитал составляет технологические знания и опыт, которые фиксируются как права на промышленную (интеллектуальную) собственность. Для принятия решений о капитальных вложениях предприятию необходимо сравнить сумму затраченного физического и интеллектуального капитала с документальной прибылью, которая может быть получена в будущем. Часто будущие прибыли от капиталовложений могут оказаться выше или ниже, чем ожидалось. Так появляется необходимость учитывать подобную неопределенность и связанные с ней финансовые и другие риски. Рисковый бизнес является наиболее эффективной формой организации инвестиционных проектов. Но с точки зрения промышленного предприятия он имеет крупный недостаток, заключающийся в слишком высокой степени предпринимательского риска. Кроме того, рассмотрение инвестиционной практики предприятий показало, что нет стандартных решений по инвестициям и каждый инвестиционный процесс, как правило, требует особого подхода. Таким образом, следует отметить, что на ОАО «ВАСО» можно применить следующий механизм совершенствования использования прибыли – создание инвестиционного фонда. Его статус установлен Указом Президента Российской Федерации от 26 июля 1995 года №765 «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации». Фонд создается путем приобретения физическими или юридическими лицами инвестиционных паев таких фондов – за исключением государственных органов. Органы местного самоуправления не могут выступать в качестве инвесторов. Фонд является имущественным комплексом без создания юридического лица, а его доверительное управление осуществляет управляющие компании паевых инвестиционных фондов. В процессе осуществления инвестиционной деятельности ОАО «ВАСО» должно самостоятельно определить объем, направления, размеры и эффективности инвестиций и по своему усмотрению привлекают на договорной, преимущественно конкурсной, основе физических и юридических лиц, необходимых ему для реализации инвестиций. ЗаключениеВ данной курсовой работе проанализировано финансовое состояние предприятия ОАО «ВАСО», произведена оценка наличия, состава и структуры имущества предприятия, а также источников средств, произведен анализ активов предприятия по степени риска, определен тип финансовой устойчивости предприятия, рассчитаны коэффициенты финансовой устойчивости и коэффициенты платежеспособности, проанализирована ликвидность баланса предприятия. Также произведен анализ формирования и использования прибыли предприятия – проанализированы источники формирования прибыли в динамике, произведен факторный анализ прибыли с последующей оценкой факторов, непосредственно повлиявших на прибыль, проанализировано влияние структуры товарной продукции на прибыль от реализации, проделан и проанализирован маржинальный анализ прибыли от реализации одного из видов продукции, рассчитан критический объем производства этого вида продукции. Даны определенные рекомендации: изложены мероприятия, последовательная реализация которых в перспективе приведет к улучшению как финансового состояния предприятия, так и оптимизации прибыли. Список используемой литературы 1. Басовский Л.Е. Теория экономического анализа. – М.: Инфра-М, 2001. 2. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Инфра-М, 2001. 3. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. – М.: Дело и сервис, 2004. 4. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ М.А. Захаров, 2001. 5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: Инфра-М, 2004. 6. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2000. 7. Чернышева Г.Н., Лавренова Г.А., Калашникова И.А., Щупак Л.В. Анализ и диагностика финансово – хозяйственной деятельности предприятия: учебное пособие: Воронеж, ВГТУ, 2004. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||