- Главная

- Авиация и космонавтика

- Административное право

- Акционерное право

- Английский

- Антикризисный менеджмент

- Биографии

- Автомобильное хозяйство

- Автотранспорт

- Культура и искусство

- Маркетинг

- Международное публичное право

- Международное частное право

- Международные отношения

- Менеджмент

- Металлургия

- Муниципальное право

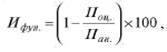

- Налогообложение

- Оккультизм и уфология

- Педагогика

- Политология

- Право

- Предпринимательство

- Психология

- Радиоэлектроника

- Риторика

- Социология

- Статистика

- Страхование

- Строительство

- Схемотехника

- Таможенная система

- Теория государства и права

- Теория организации

- Теплотехника

- Технологии

- Товароведение

- Транспорт

- Трудовое право

- Туризм

- Уголовное право и процесс

- Управление

- Сочинения по литературе и русскому языку

- Другое

Реферат: Оценка транспортных средствРеферат: Оценка транспортных средствКонтрольная работа Выполнил: Арабян А.М. Московская финансово – промышленная академия Москва – 2006 г 1. Введение В условиях развития рыночной экономики оценка транспортных средств приобретает все большее значение. Важность этого вида оценочной деятельности обуславливается как расширением сектора частной собственности, так и необходимость роста инвестиций. Основной целью оценочной деятельности на транспорте является определение стоимости транспортного средства при возникновении правоотношений между физическими лицами, юридическими лицами и государством, связанных с владением, распоряжением и использованием транспортных средств. Общее число транспортных средств как объектов оценки достаточно велико. Следовательно, для оперативного получения и обработки информации о транспортных средствах необходимо использовать современные компьютерные системы, включая сети передачи данных. Определение рыночной стоимости транспортных средств представляет собой сложный и уникальный процесс. 2. Ответы на контрольные вопросы 1. Вопрос: Перечислите основные цели оценки транспортных средств. Ответ: Транспортное средство - устройство, предназначенное для перевозки по дорогам людей, грузов или оборудования, установленного на нем. В состав транспортных средств входят механические транспортные средства, прицепы, мопеды, велосипеды с подвесным двигателем и другие транспортные средства с аналогичными характеристиками. Механическое транспортное средство - транспортное средство, кроме мопеда, приводимое в движение двигателем. В состав механических транспортных средств входят автотранспортные средства, мототранспортные средства, троллейбусы, трамваи, любые тракторы, самоходные машины. Автотранспортное средство - механическое транспортное средство, имеющее массу в снаряженном состоянии более 400 кг. Подразделяются на пассажирские, грузовые и специальные. В состав пассажирских автотранспортных средств входят легковые автомобили и автобусы. К грузовым автотранспортным средствам относятся грузовые автомобили, в том числе специализированные. К специальным автотранспортным средствам относятся автомобили со специальным оборудованием, предназначенным для выполнения различных, преимущественно нетранспортных, работ. Легковой автомобиль - автотранспортное средство, предназначенное для перевозки пассажиров и имеющее не более 8 мест для сидения, не считая места водителя. Автобус - автотранспортное средство, предназначенное для перевозки пассажиров и имеющее более 8 мест для сидения, не считая места водителя. Грузовой автомобиль - автотранспортное средство, предназначенное для перевозки грузов. Грузовые автомобили подразделяются на бортовые автомобили, в том числе с прицепом (бортовой тягач), автомобильные тягачи с полуприцепом (седельный тягач), самосвалы и специализированные автомобили. Специализированный автомобиль - грузовой автомобиль, в том числе с полуприцепом или прицепом (прицепами), предназначенный для перевозки определенных видов грузов и оборудованный для этого специальным кузовом и (или) приспособлениями. К специализированным относятся автомобили с фургонами (общего назначения, изотермические, рефрижераторы, для хлеба, для мебели, для одежды, для животных и т.п.) или цистернами (для жидких и сыпучих грузов), контейнеровозы, автомобили со сменными (съемными) кузовами, автомобили, оборудованные для перевозки длинномерных грузов, тяжеловозы, панелевозы, блоковозы, фермовозы, плитовозы, балковозы, сантехкабиновозы, автомобили, оборудованные для перевозки строительных смесей и растворов, автомобилевозы и т.д. Специальный автомобиль - автомобиль, предназначенный для выполнения специальных функций (в основном в стационарных условиях) и оборудованный специальным оборудованием для выполнения указанных функций. К специальным относятся пожарные автомобили, автокраны, автобетоносмесители, коммунальные машины и т.д. Прицеп (полуприцеп) - транспортное средство без двигателя, используемое в сцепке с механическим транспортным средством. Мотоцикл - двухколесное механическое транспортное средство с боковым прицепом и без него. К мотоциклам приравниваются трех- и четырехколесные механические транспортные средства, имеющие массу в снаряженном состоянии не более 400 кг. Мопед - двух- или трехколесное транспортное средство, приводимое в движение двигателем с рабочим объемом не более 50 куб. см и имеющее максимальную конструктивную скорость не более 50 км/час. К мопеду приравниваются велосипеды с двигателем и другие транспортные средства с аналогичными характеристиками. Внедорожное транспортное средство - транспортное средство, предназначенное в основном для использования вне дорог общей сети. Дорожно-строительная техника - транспортные средства, предназначенные для строительства и ремонта, автомобильных дорог. В состав дорожно - строительной техники входят экскаваторы, погрузчики фронтальные, скреперы, автогрейдеры, бульдозеры, асфальтоукладчики, дорожные катки, маркировочные машины, фрезы дорожные, ремонтеры дорог и т.д Основные цели оценки транспортных средств - проведение оценки остаточной стоимости транспортных средств при купле-продаже, в том числе аукционной, при наследовании, дарении, залоге, лизинге, в процессе приватизации, при сделках с транспортными средствами, находящимися в собственности государства, оформлении транспортных средств в качестве вклада в уставный капитал предприятия, выделении вклада участника общества (акционера) при выходе из общества, при реорганизации и ликвидации общества, при страховании, при заключении брачных контрактов, разделе имущества (транспортных средств) в судебном порядке, при заключении договоров мены и бартерных сделках с транспортными средствами, при конфискации, списании и утилизации транспортных средств, а также для других целей оценки. 2. Вопрос: Какие виды стоимости используются при оценке транспортных средств? Ответ: Рыночная стоимость - наиболее вероятная цена, по которой транспортное средство может быть отчуждено на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: - одна из сторон сделки не обязана отчуждать транспортное средство, а другая сторона не обязана принимать исполнение; - стороны сделки хорошо осведомлены о транспортном средстве как предмете сделки и действуют в своих интересах; - транспортное средство представлено на открытый рынок в форме публичной оферты. Публичной офертой признается содержащее все существенные условия договора предложение, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется; - цена сделки представляет собой разумное вознаграждение за транспортное средство и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; - платеж за транспортное средство выражен в денежной форме. Рыночная стоимость на первичном рынке - рыночная стоимость транспортных средств, которые впервые предлагаются к продаже. Рыночная стоимость на вторичном рынке - рыночная стоимость транспортных средств, прошедших государственную регистрацию и предлагаемых к продаже (подержанных транспортных средств). Остаточная стоимость - стоимость транспортного средства на дату оценки в месте оценки с учетом износа, технического состояния, а также других факторов, оказывающих влияние на стоимость транспортного средства. Относительная остаточная стоимость - отношение остаточной стоимости транспортного средства к стоимости нового аналогичного транспортного средства на дату оценки в месте оценки. Остаточная восстановительная стоимость - стоимость транспортных средств после переоценки с учетом начисленного износа. Числящаяся в бухгалтерском учете сумма износа подлежит индексации по коэффициенту пересчета, равному индексу изменения стоимости транспортных средств при ее пересчете в восстановительную стоимость. Остаточная восстановительная стоимость представляет из себя разницу между новой восстановительной стоимостью и проиндексированной суммой износа. Стоимость ремонта (восстановления) - стоимость устранения отказов, неисправностей и эксплуатационных дефектов транспортных средств, включающая в себя трудовые и материальные затраты, накладные расходы, налоги и другие обязательные платежи, а также прибыль. Утилизационная стоимость - стоимость выработавших свой ресурс и списываемых транспортных средств, а также транспортных средств, не подлежащих восстановлению после полученных повреждений в результате аварии, стихийного бедствия и других внешних причин. Утилизационная стоимость транспортного средства включает в себя стоимость всех его агрегатов, узлов, систем и деталей, как достигших предельного состояния вследствие полного износа или повреждения и реализуемых по цене металлолома, так и еще годных для использования, в том числе после ремонта или восстановления. Скраповая стоимость - стоимость выработавших свой ресурс и списываемых транспортных средств, а также транспортных средств, не подлежащих восстановлению после полученных повреждений в результате аварии, стихийного бедствия и других внешних причин, при условии, что все агрегаты, узлы и детали транспортного средства подлежат переработке в металлолом. Дата оценки - дата, на которую определяется остаточная стоимость. Место оценки - точное географическое наименование места, находящегося в границах конкретных товарных рынков транспортных средств, запасных частей к транспортным средствам, материалов для ремонта и услуг по ремонту транспортных средств на территории Российской Федерации, для условий которых проводится оценка остаточной стоимости транспортного средства. Определяется заказчиком проведения оценки, если иное не установлено законодательством Российской Федерации. Предельное состояние - состояние транспортного средства, при котором невозможна его дальнейшая эксплуатация по конструктивным, техническим, экономическим критериям или критериям безопасности, которые устанавливаются нормативно - технической документацией. 3. Вопрос: Охарактеризуйте возможности использования основных подходов для оценки транспортных средств? Ответ: При определении рыночной стоимости автомототранспортных средств и стоимости их ремонта следует руководствоваться следующими методическими основами (принципами): - принцип полезности: рыночную стоимость имеют объекты оценки, способные удовлетворять конкретные потребности пользователя в течение определенного периода времени; - принцип спроса и предложения: рыночная стоимость объекта оценки зависит от спроса и предложения на рынке и характера конкуренции продавцов и покупателей; - принцип замещения: рыночная стоимость объекта оценки не может превышать наиболее вероятные затраты на приобретение объекта эквивалентной полезности; - принцип изменения: рыночная стоимость объекта оценки изменяется во времени и определяется на конкретную дату; - принцип внешнего влияния: рыночная стоимость объекта оценки зависит от внешних факторов, определяющих условия их использования, например, обусловленных действием рыночной инфраструктуры, международного и национального законодательства, политикой государства в области автомототранспортных средств, возможностью и степенью правовой защиты и других; - принцип ожидания: рыночная стоимость объекта оценки зависит от ожидаемой величины, продолжительности и вероятности получения доходов (выгод), которые могут быть получены за определенный период времени при наиболее эффективном его использовании; этот принцип обязательно учитывается на стадии проектирования. Как уже отмечалось ранее, согласно п.18 «Стандартов оценки» оценщик при проведении оценки обязан использовать (или обосновать отказ от использования) затратный, сравнительный и доходный подходы к оценке. Рассмотрим определение стоимости АМТС и их комплектующих отдельно по каждому подходу. Сравнительный подход наиболее предпочтителен по сравнению с другими подходами при определении рыночной стоимости АМТС и их комплектующих, в том числе аварийных, не подлежащих восстановлению, крупносерийного и массового производства, имеющих, как правило, развитой рынок, что дает возможность оценщику выбрать достаточное по статистическим критериям количество аналогов. Сравнительный подход наиболее эффективен при использовании статистических методов при сборе и обработке стоимостной информации. В соответствии с пунктом 16 «Стандартов оценки» «...оценщик определяет и анализирует рынок, к которому относится объект оценки, его историю, текущую конъюнктуру и тенденции, а также аналоги объекта оценки и обосновывает их выбор...». Для анализа рынка используются методы математической статистики. При определении рыночной стоимости объекта оценки обычно используется следующая информация: - цены сделок купли-продаж; - цены из периодических изданий и прайс-листов; - цены из справочно-аналитических изданий. Полученную информацию обрабатывают с помощью различных статистических методов (корреляционный, дисперсионный, регрессионный анализы и т.п.) с целью определения статистических зависимостей между ценой объекта оценки и параметрами, влияющими на цену. Наиболее предпочтительной информацией, с точки зрения достоверности, являются цены сделок купли-продаж. Однако, такая информация является малодоступной, поэтому, в основном, используются цены справочно-аналитических и периодических изданий, прайс-листов, скорректированные должным образом при помощи соответствующих методик. Затратный подход наиболее успешно используется при оценке переоборудованных, эксклюзивных, раритетных АМТС, их комплектующих. Кроме того, затратный подход успешно используется для корректировки стоимости объектов, имеющих незначительные повреждения (дефекты) или имеющих дополнительное оборудование или при отсутствии некоторых элементов базовой комплектации (некомплектность). Стоимость объектов оценки определяется затратным подходом с помощью следующих методов: - поагрегатный (поэлементный) расчет; - индексации цен; - расчет по цене однородного объекта. Поагрегатный (поэлементный) расчет используется в тех случаях, когда оцениваемый объект может быть собран из составных элементов. Суть определения стоимости АМТС, их комплектующих с помощью индексации цен заключается в приведении стоимости объектов к действующему уровню цен с помощью корректирующих индексов. Расчет стоимости по цене однородного объекта производят с помощью подбора для оцениваемого объекта аналогичного, похожего по конструкции, используемым материалам и технологии изготовления. Предполагают, что себестоимость изготовления аналогичного объекта близка к себестоимости изготовления оцениваемого и формируется под влиянием общих для данных объектов оценки производственных факторов. При оценке АМТС, их комплектующих по цене однородного объекта вначале необходимо определить стоимость воспроизводства нового аналогичного объекта, т.е. сумму затрат в рыночных ценах, существующих на дату проведения оценки, на создание нового объекта, идентичного объекту оценки, с применением идентичных материалов и технологий. Затем полученная стоимость корректируется с учетом физического износа, стоимости устранения аварийных дефектов, функционального износа и экономического устаревания, дополнительной утраты товарной стоимости. Доходный подход в основном используется для оценки предприятий, производственных комплексов и других объектов бизнеса. В связи с тем, что понятие дохода связывается с конкретным производством или оказанием услуг, то доходный подход малоэффективен при оценке отдельных видов средств труда, включая АМТС, которые, как правило, являются элементами системы, приносящей доход. Очевидно, что для серийно выпускаемых объектов оценки, включая АМТС и их комплектующие, широко представленых на рынке, степень эффективности использования таких объектов не отражается на их рыночной стоимости. Доходный подход дает хорошие результаты при оценке стоимости проектируемых АМТС и их комплектующих. При определение стоимости объекта оценки доходным подходом вначале рассчитывается чистый доход от эксплуатации всего комплекса, включающего объект оценки, а затем выделяют из суммы чистого дохода ту ее долю, которая непосредственно создается объектом оценки. После этого по этой части дохода определяют стоимость самого объекта оценки. Применение доходного подхода требует соблюдения принципа наиболее эффективного использования производственного объекта, в соответствии с которым стоимость объекта оценки определяется для такого варианта эксплуатации, когда отдача от него максимальная, в том числе, при условии дополнения его какими-либо устройствами или агрегатами. В этом случае оценку стоимости осуществляют с учетом этого дооснащения. 4. Вопрос: Какие виды износа необходимо учитывать при оценке транспортных средств? Ответ: Износ - в оценочной деятельности относительная потеря стоимости транспортного средства в процессе эксплуатации из-за физического и морального износа. Физический износ - относительная потеря стоимости транспортного средства из-за изменения его технического состояния в процессе эксплуатации, приводящего к ухудшению функциональных и эксплуатационных характеристик транспортного средства. Основными причинами физического износа транспортных средств являются изнашивание, пластические деформации, усталостные разрушения, коррозия, изменение физико-химических свойств конструктивных материалов. Моральный износ - относительная потеря стоимости транспортного средства из-за снижения его полезности для осведомленного покупателя под влиянием факторов, к которым относятся достижения научно - технического прогресса в автомобилестроении, ограничения, накладываемые государственным регулированием на производство, импорт, товарные рынки и эксплуатацию транспортных средств, окончание производства транспортных средств, прекращение производства запасных частей к ним и т.д. Применительно к оценке объекта износ (И) означает потерю стоимости объекта оценки вследствие: - его эксплуатации или длительного хранения (физический износ); - развития научно-технического прогресса, приведшего к выпуску более совершенных конструкций (функциональное устаривание или моральный износ); - коренного изменения макроэкономической ситуации (экономическое или внешнее устаривание). В зависимости от количества (величины выборки) объектов-аналогов, представленных на рынке и вне зависимости от сферы применения (коммерческая или нет), применяются два метода расчета величины износа. При расчете величины износа для объектов, достаточно широко, по статистическим критериям, представленным на рынке, применяются различные экономико-статистические методы (регрессионный, корреляционный, дисперсионный и т.п.), которые позволяют рассчитать степень износа объекта оценки в зависимости от изменения его стоимости. В противном случае, когда невозможно из-за недостаточности представленных на данном рынке количества аналогов применить какой-либо статистический метод (например, для редких и эксклюзивных автомобилей, для праворульных автомобилей в Московском регионе, или для отечественных и европейских в Дальновосточном регионе и т.п.), при расчете величины износа применяются эмпирические зависимости, позволяющие рассчитать износ объекта с учетом его возраста, срока службы, пробега и других временных факторов. Величина износа определяется по формуле:

где: И – величина износа, оцениваемого объекта, проценты; Со– стоимость нового объекта на момент оценки, руб.; Сt– стоимость оцениваемого объекта на момент оценки, руб. Очевидно, что величина износа не может превышать 100% (И≤100%), а для работоспособного объекта величина износа меньше 100% (И<100%). Износ АМТС и их комплектующих можно представить в виде суммы трех видов износа:

где: Ифиз- естественный физический износ, проценты; Иф– функциональный (моральный) износ, проценты; Иэк - экономическое устаривание, проценты. Кроме того, износ подразделяется на: - устранимый - износ, который возможно исправить технически и это целесообразно экономически; - неустранимый - износ, который невозможно устранить из-за конструктивных особенностей объекта или нецелесообразно устранять по экономическим соображениям, так как расходы на устранение превышают стоимость объекта. Способом устранения физического износа является ремонт. Физическим износом объекта называется изменение размеров, формы или состояния поверхностей, физико-механических, химических, электротехнических свойств материалов в процессе эксплуатации, аварии или длительного хранения. Физический износ вызывает частичную или полную потерю работоспособности объекта или его привлекательности и, как следствие, означает частичную или полную потерю стоимости объекта. Естественным (нормальным) физическим износом, называют износ, который возникает при правильных (с соблюдением рекомендаций завода-изготовителя) эксплуатации или хранении объекта. В случае, если не определен конкретный вид физического износа, то "по умолчанию" подразумевается естественный физический износ. Аварийным физическим износом называют износ, возникший в результате нештатной ситуации (ДТП, воздействие внешних сил и т.п.), а также при нарушении правил эксплуатации, в результате чего износ достигает таких размеров, что дальнейшая эксплуатацию АМТС становится невозможной. Функциональным устариванием (моральным износом) называется потеря стоимости объекта, вызванная появлением новых, конструктивно более совершенных, аналогичных объектов. Способом устранения функционального устаривания является модернизация объекта. Экономическое (внешнее) устаривание - потеря стоимости, обусловленная влиянием внешних макроэкономических факторов. Оно может быть вызвано общеэкономическими и внутриотраслевыми изменениями, приводящими к резкому, катастрофическому падению спроса на определенные объекты (например, катастрофическое падение спроса и цен в 90-х годах на грузовые автомобили ЗИЛ-130 и ГАЗ-53). Экономическое устаревание является неустранимым видом износа. 5. Вопрос: Перечислите основные этапы работ при оценке автотранспортных средств. Ответ: Проведение оценки включает в себя следующие этапы: - согласование целей и задач оценки объектов; - заключение с Заказчиком договора об оценке; - визуальный осмотр оцениваемых объектов, фиксирование данных по физическому износу объектов; - сбор информации для проведения работ по оценке (проведение бесед и консультаций со специалистами Заказчика и привлеченных организаций); - изучение документов, предоставленных Заказчиком (технической, бухгалтерской, правовой и другой документации); - установление количественных и качественных характеристик объекта оценки; - анализ рынка, к которому относятся объекты оценки; - выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов; - обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объ-екта оценки; - представление и обсуждение результатов оценки с Заказчиком; - составление и передача Заказчику отчета об оценке. Для общего случая определения стоимости АМТС рекомендуется придерживаться следующей технологической последовательности выполнения подготовительных и расчётных операций; а). Уточнение цены предъявленного АМТС с учётом его комплектности. Точку отсчёта принимается действующая на день осмотра розничная цена на новое идентичное АМТС стандартной комплектации. б). При оценке АМТС, комплектность которого не соответствует стандартной комплектности предприятия-изготовителя, цена уменьшается или увеличивается на величину стоимости и его установку отсутствующего или дополнительного оборудования. в). Определение расчётной цены АМТС с учётом износа автотранспортного средства. За показатель износа берётся расчётная розничная цена с минусом фактического пробега и показателя износа по сроку службы. Если при осмотре АМТС, кроме естественного износа, старения, выявлены другие факторы, влияющие на величину его стоимости (эксплуатационные дефекты, аварийные повреждения и т.д.), то необходимо провести корректировку величины расчётной стоимости ко всем дефектам и повреждениям. Корректировки проводят с использованием разных коэффициентов, некоторые из которых определяются эмпирическими формулами, а значения для некоторых берутся из специальных таблиц. 6. Задача: Определить остаточную стоимость КАМАЗ-4310, 1997 года выпуска, эксплуатация с июня, пробег 91,7 тыс. км. На дату оценки розничная цена автомобиля той же марки составляла 250 тыс. руб. Решение: В простейшем случае, когда на изменение стоимости АМТС оказывают влияние только факторы, присущие всем эксплуатируемым транспортным средствам – естественный износ и старение, и если не выявлено документально подтверждённых замен в процессе эксплуатации агрегатов и дорогостоящих комплектующих изделий, расчёт остаточной стоимости ведётся по формуле; Сиз = Ц'р – Виз где Сиз – расчётная стоимость АМТС с учётом расчётного износа; Ц'р – расчётная розничная цена АМТС с учётом физической комплектности; Виз – часть стоимости АМТС, утраченная вследствие естественного износа, старения. Виз = Ц'р × (Итр : 100) Сиз = Ц'р – Виз = Ц'р × [1- (Итр : 100)] Величина [1 – (Итр : 100)] определяет часть стоимости АМТС, утраченную по причине естественного износа, старения и называется коэффициентом износа (kи); Итр – расчётный процент износа АМТС и определяется по формуле: Итр = (И1∙Пф + И2∙Дф) где И1 – показатель износа АМТС по пробегу (в % на 1000 км); Пф – пробег фактический на день осмотра; И2 – показатель старения по сроку службы (в % за 1 год) в зависимости от интенсивности эксплуатации; Дф – фактический срок службы (в годах), с начала эксплуатации или после капитального ремонта. Для нашей задачи определим; И1 – берём показатель из таблицы = 0,23. kи – коэффициент износа берём из таблицы = 0,46. Итр = (0,23×91,7×0,46) = 9,7% Ответ: Стр = 250000 – [250000 × (1-0,097)] = 225750 руб. 7. Задача: Определить остаточную стоимость автобуса УАЗ-2206-01, 1995 года выпуска, эксплуатация с января, пробег 168,5 тыс. км. На дату оценки на 1 марта 2000 года розничная цена автобуса УАЗ-2206 составляла 93000 рублей. Решение: Для назначения первоначальной цены УАЗ-2206-01 приведём к цене базовой модели УАЗ-2206 с использованием коэффициента из таблицы; Цбаз = 93000 × 0,83 = 77190 руб. Подберём аналог к базовой модели УАЗ-2206 учитывая классификационные показатели – это будет УАЗ-452В. Определим расчётную розничную цену используя коэффициент из таблицы; Ц'р = 77190 × 0,75 = 57893 руб. Определим показатель износа УАЗ – 2206-01; Итр = (И1 ∙ Пф + И2 ∙Дф) Итр = (168,5 × 0,41 + 0,75 × 5,3года) = 73,07% Ответ: Стр = 57893 – [57893 × (1 - 0,73)] = 42262 руб. 8. Вопрос: На основе каких информационно-справочных материалов проводится оценка автомобилей зарубежного производства? Ответ: Информационное обеспечение является одним из важнейших факторов, влияющих на качество услуг по оценке автотранспортных средств. Наличие объективного информационного обеспечения является необходимым условием достоверности, точности, доказательности и воспроизводимости оценки стоимости в отношении автотранспортных средств. Кроме того, при проведении оценки автотранспортных средств основная доля трудовых и финансовых затрат связана с поиском и обработкой исходной информации. Основными элементами информационного обеспечения оценки стоимости в отношении автотранспортных средств являются ценовая информация о различных объектах оценки в отношении автотранспортных средств, а также нормативная и вспомогательная информация. В зависимости от целей оценки и используемых методических подходов основными характеристиками ценового информационного обеспечения являются виды цен, объект оценки, товарный рынок объекта оценки, форма представления и источники ценовой информации. Основными видами цен обычно являются рыночные цены и цены изготовителей продукции. Основными видами объектов оценки являются новые и подержанные автотранспортные средства отечественного и импортного производства, дополнительное оборудование к автотранспортным средствам, запасные части и материалы для ремонта автотранспортных средств, работы по ремонту автотранспортных средств. Источники ценовой информации разделяются на документированные и недокументированные. Документированные источники ценовой информации обеспечивают необходимый уровень доказательности результатов оценки. К ним в первую очередь относятся периодические и непериодические печатные издания, выпускаемые в соответствии с требованиями действующего законодательства. Это газеты, журналы, каталоги и справочники. К не документированным источникам относятся издания, не имеющие официальной регистрации, данные из Internet, а также информационное обеспечение компьютерных программ для расчета оценки различных видов стоимости в отношении автотранспортных средств. 9. Вопрос: В каком порядке проводится оценка стоимости ремонта транспортного средства? Ответ: Основными причинами повреждения автотранспортных средств могут являться дорожно-транспортные происшествия (столкновение с другим транспортным средством, наезд на движущиеся или неподвижные объекты, опрокидывание и т.п.), крупные производственные аварии, стихийные бедствия (буря, шторм, ливень, град, обильный снегопад, сель, обвал, камнепад, паводок, наводнение и т.п.), провал под лед, взрыв, удар молнии, оползень, а также угон, похищение, умышленное или неумышленное (по неосторожности) повреждение автотранспортного средства. Оценка стоимости ремонта транспортных средств осуществляется в следующем порядке; - определяется ущерб от повреждения (материальный ущерб) - величина уценки автотранспортного средства в результате полученных повреждений или величина понесенных расходов при восстановлении автотранспортного средства до технического состояния, в котором оно находилось непосредственно перед повреждением, с учетом невозможности восстановления его до указанного состояния при проведении отдельных видов работ по ремонту. В первом случае ущерб определяется как реальная потеря стоимости автотранспортного средства в результате повреждения. Во втором случае ущерб определяется как сумма расходов на восстановление поврежденного автотранспортного средства до технического состояния, в котором оно находилось непосредственно перед повреждением (стоимость ремонта), и величины утраты (потери) стоимости автотранспортного средства результате поведения работ по его восстановлению (утрата товарной стоимости). - определяется стоимость ремонта (восстановления) - стоимость устранения повреждений автотранспортного средства, включающая в себя трудовые и материальные затраты, накладные расходы, налоги и другие обязательные платежи, а также прибыль. - определяется утрата товарной стоимости - величина потери (снижения) стоимости автотранспортного средства после проведения отдельных видов работ по его ремонту (восстановлению), сопровождающихся необратимыми изменениями его геометрических параметров, физико-химических свойств конструктивных материалов и характеристик рабочих процессов. Указанные изменения приводят к ухудшению внешнего (товарного) вида, функциональных и эксплуатационных характеристик, снижению безопасности и надежности автотранспортного средства. 10. Вопрос: Какие виды износа учитываются при оценке стоимости автотранспортных средств? Ответ: Мерой износа объекта оценки, может служить величина потери его стоимости. Величина естественного физического износа для АМТС, используемых в некоммерческих целях, (под «некоммерческими» понимаются АМТС, принадлежащие физическим лицам и используемые ими в личных целях - Ифиз) а также их комплектующих определяется по формуле:

где: Иб - базовое значение износа объекта, определяемое его сроком службы, проценты; Ик - корректирующее по пробегу значение износа, определяемое величиной отклонения фактического пробега АМТС от среднегодового, проценты; К - корректирующий коэффициент, учитывающий условия эксплуатации объекта и вычисляемый по формуле:

где: А1 - коэффициент корректирования износа, учитывающий природно-климатические условия эксплуатации; А2 - коэффициент корректирования износа, учитывающий состояние окружающей среды в данном регионе; А3 - коэффициент корректирования износа, учитывающий тип региона, в котором эксплуатировался объект. В свою очередь:

где: И1 - коэффициент корректирования износа в зависимости от величины отклонения фактического пробега АМТС от среднегодового (равный 0,25% или 0,1% за 1000 км. перепробега или недопрбега соответственно); Пф - фактический пробег АМТС с начала эксплуатации, тыс.км.; Дф - фактический срок службы, лет; Пс – среднегодовой пробег, тыс.км.

где: И2 - величина износа АМТС за год эксплуатации (значения износа для различного типа АМТС берётся из таблицы). Значения фактического пробега (Пф) определяется по показаниям спидометра и учетным документам. В сомнительных случаях определяется расчетным путем по среднегодовому пробегу АМТС. В этом случае формула упростится и примет вид:

При определении износа мототехники и автомобильной техники, используемой в коммерческих целях (под «коммерческими»понимаются АМТС, принадлежащие хозяйствующим субъектам),а также прицепного подвижного состава, используемого в любых целях, применяются нормы амортизационных отчислений, утвержденные соответствующим директивным органом.

где:

Величина износа комплектующих, которые ранее уже подвергались ремонтным воздействиям определяется по формуле:

11. Вопрос: Как проводится корректировка стоимости автотранспортных средств при наличии признаков морального старения? Ответ: В общем случае расчет морального износа автотранспортного средства проводится по формуле:

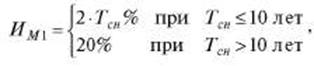

где ИМр -p-ый фактор , учитываемый при определении морального износа автотранспортного средства, %. Расчет значения первого фактора, учитывающего на дату оценки снятие автотранспортного средства с производства, производится по формуле: где

Тсн - срок, 12. Вопрос: Как определяется утрата товарной стоимости автотранспортного средства? Ответ: Для расчёта утраты товарной стоимости применят метод Хальбгевакса. Данный метод применяется для автомобилей не старше 60 месяцев. Данный метод может быть рекомендован для оценки УТС автомобилей иностранного производства на территории России, на основании того , что применяется ведущими экспертными фирмами Европы. Также данный метод, как один из нескольких, применяется фирмой Audatex и Eurotax. Данные необходимые для расчета УТС; - цена нового автомобиля на момент выпуска ЦН; - рыночная цена подержанного автомобиля ЦР; - возраст автомобиля, мес.; - общая стоимость ремонта СО; - стоимость работ СР; - стоимость материалов и запасных частей СМ. Перед началом расчета УТС рекомендуется рассчитать экономическую целесообразность самого расчета по следующей формуле: (ЦР/ЦН)×100% Если полученная величина будет ниже 40%, то УТС рассчитывать нецелесообразно. Если полученная величина будет больше 40%, то УТС рассчитывается. Для расчета УТС необходимо рассчитать два коэффициента : - коэффициент относительной стоимости ремонта А; - коэффициент отношения стоимости работ к стоимости материалов и запчастей В. Эти коэффициенты рассчитываются по следующим формулам : А=(СО/ЦР)×100% В= (СР/СМ)×100% Далее , используя таблицу Хальбгевакса, находят значение коэффициента, который подставляется в итоговую формулу: УТС= (К/100)×(ЦР+СО) где: УТС - утрата товарной стоимости; К - коэффициент определенный по таблице Хальбгевакса. Для А<10% (т.е. когда стоимость ремонта очень мала относительно цены подержанного автомобиля ) УТС рассчитывается только в исключительных случаях. При А>90% (т.е. когда стоимость запасных частей и материалов значительно превышает стоимость работ по восстановительному ремонту ), УТС рассчитывать нецелесообразно. Если В < 40% (т.е. когда стоимость запчастей и материалов значительно превышает стоимость работ по восстановительному ремонту) УТС рассчитывается только в исключительных случаях. Для двух и более аварий данный метод не может применяться 13. Вопрос: Какая технологическая документация используется для оценки автотранспортных средств? Ответ: Для оценки автотранспортных средств используется следующая технологическая документация; - руководства по ремонту автомобилей; - руководства (инструкции) по эксплуатации автомобилей; - каталоги запасных частей на автомобили; - технологическая документация на автомобили по видам работ, выполняемых при техническом обслуживании и ремонте; - прейскурант 27-07. Отпускные цены на детали к транспортным средствам; - сборники цен на автотранспортные средства, двигатели и запас- ные части к ним; - сборники цен на автомобили иностранного производства; - справочники "Евротакс", "Митчелл", "Аудатекс", "ДАТ", "Мо- тор" по легковым и грузовым автомобилям иностранного произ- водства. Перечень может быть сокращен в конкретном случае, в зависимости от номенклатуры видов предоставляемых предприятием работ. 14. Вопрос: В чём заключается затратный подход к оценке транспортных средств? Ответ: Затратный подход наиболее успешно используется при оценке переоборудованных, эксклюзивных, раритетных АМТС, их комплектующих. Кроме того, затратный подход успешно используется для корректировки стоимости объектов, имеющих незначительные повреждения (дефекты) или имеющих дополнительное оборудование или при отсутствии некоторых элементов базовой комплектации (некомплектность). Стоимость объектов оценки определяется затратным подходом с помощью следующих методов: - поагрегатный (поэлементный) расчет; - индексации цен; - расчет по цене однородного объекта. Поагрегатный (поэлементный) расчет используется в тех случаях, когда оцениваемый объект может быть собран из составных элементов. Суть определения стоимости АМТС, их комплектующих с помощью индексации цен заключается в приведении стоимости объектов к действующему уровню цен с помощью корректирующих индексов. Расчет стоимости по цене однородного объекта производят с помощью подбора для оцениваемого объекта аналогичного, похожего по конструкции, используемым материалам и технологии изготовления. Предполагают, что себестоимость изготовления аналогичного объекта близка к себестоимости изготовления оцениваемого и формируется под влиянием общих для данных объектов оценки производственных факторов. При оценке АМТС, их комплектующих по цене однородного объекта вначале необходимо определить стоимость воспроизводства нового аналогичного объекта, т.е. сумму затрат в рыночных ценах, существующих на дату проведения оценки, на создание нового объекта, идентичного объекту оценки, с применением идентичных материалов и технологий. Затем полученная стоимость корректируется с учетом физического износа, стоимости устранения аварийных дефектов, функционального износа и экономического устаревания, дополнительной утраты товарной стоимости:

где: Сt – рыночная стоимость АМТС, руб.; Цо – стоимость воспроизводства нового аналогичного АМТС; Сфиз – утрата стоимости из-за естественного физического износа; Сдеф – стоимость устранения аварийных дефектов, руб.; Сф – потеря стоимости из-за функционального износа, руб.; Сэ – потеря стоимости из-за экономического устаревания, руб.; УТС – дополнительная утрата товарной стоимости, руб. - 24 - В качестве стоимости воспроизводства нового объекта оценки выпуск, которого не прекращен (Цо) принимается рыночная стоимость нового аналогичного объекта (Цоа) соответствующей комплектации:

где: Цо - стоимость воспроизводства нового объекта оценки, руб.; Цоа - рыночная стоимость нового аналогичного объекта, руб.; Ском - стоимость дополнительной комплектации, руб.; Соб - стоимость дополнительного оборудования, руб. Стоимость воспроизводства нового объекта оценки, снятого с производства (Ц01), рекомендуется определять, используя цену нового объекта этой модели в последний месяц выпуска, приведенную к расчетному периоду: Ц01 = Цоа2× Кпр где Ц01 - стоимость воспроизводства нового объекта оценки, снятого с производства, руб.; Цоа2 - цена нового объекта этой модели в последний месяц выпуска по состоянию на последний месяц выпуска, руб.; Кпр - коэффициент приведения к расчетному периоду или коэффициент индексации. 15. Вопрос: Какая информация используется в рыночном подходе к оценке стоимости автотранспортных средств? Ответ: Основой расчета рыночной стоимости автотранспортных средств является теория статистического оценивания параметров распределения случайных величин. Объектом расчета является только точечная оценка рыночной стоимости в отношении автотранспортных средств. Определение оценки рыночной стоимости в отношении автотранспортных средств проводится прямым и косвенным методами расчета оценки. Прямой метод расчета оценки стоимости в отношении автотранспортного средства является базовым. Оценки, полученные на основе применения данного метода, являются аргументом в аналитическом описании выражений для расчета оценок одномерным и многомерным косвенным методом. Сбор информации для проведения расчетов оценки осуществляется методом выборочного наблюдения в границах товарного рынка объекта оценки, соответствующего месту оценки, указанному в договоре на оценку. Основными параметрами товарного рынка объекта оценки являются продуктовые границы и географические границы рынка. Продуктовые границы товарного рынка объекта оценки определяются как группа (набор) аналогичных ему товаров, рынки которых расцениваются как один товарный рынок. Географические границы товарного рынка определяют территорию (географическую область, регион), на которой покупатели приобретают или могут приобрести объект оценки. Положение географических границ определяется экономическими, технологическими, административными барьерами, ограничивающими возможности участия потребителей в приобретении объекта оценки вне рассматриваемой территории. Период наблюдения устанавливается в соответствии с датой оценки, указанной в договоре на оценку, и уровнем инфляции на дату оценки. Максимальная величина периода статистического наблюдения в границах товарного рынка объекта оценки, соответствующего месту оценки, составляет 2–3 месяца, при условии отсутствия в этот период существенных изменений (в среднем более 5%) стоимости объекта оценки на рынке. 16. Вопрос: Каковы возможности и ограничения доходного подхода к оценке стоимости средств? Ответ: Доходный подход в основном используется для оценки предприятий, производственных комплексов и других объектов бизнеса. В связи с тем, что понятие дохода связывается с конкретным производством или оказанием услуг, то доходный подход малоэффективен при оценке отдельных видов средств труда, включая АМТС, которые, как правило, являются элементами системы, приносящей доход. Очевидно, что для серийно выпускаемых объектов оценки, включая АМТС и их комплектующие, широко представленых на рынке, степень эффективности использования таких объектов не отражается на их рыночной стоимости. Доходный подход дает хорошие результаты при оценке стоимости проектируемых АМТС и их комплектующих. При определение стоимости объекта оценки доходным подходом вначале рассчитывается чистый доход от эксплуатации всего комплекса, включающего объект оценки, а затем выделяют из суммы чистого дохода ту ее долю, которая непосредственно создается объектом оценки. После этого по этой части дохода определяют стоимость самого объекта оценки. Применение доходного подхода требует соблюдения принципа наиболее эффективного использования производственного объекта, в соответствии с которым стоимость объекта оценки определяется для такого варианта эксплуатации, когда отдача от него максимальная, в том числе, при условии дополнения его какими-либо устройствами или агрегатами. В этом случае оценку стоимости осуществляют с учетом этого дооснащения. 17. Вопрос: Приведите особенности оценки судов? Ответ: Водные суда и плавучие средства подразделяются на следующие восемь классов. - сухогрузные суда: - суда для генеральных грузов: Универсальные (с горизонтальной и вертикальной грузообработкой); Специализированные (автомобилевозы, контейнеровозы); Балкеры (для перевозки руды и т.п.). - суда для жидких грузов: Танкеры (для перевозки битума, сырой и переработанной нефти, химических продуктов, фруктовых соков и т.п.); - суда для химических грузов; - газовозы (для перевозки этилена, аммиака и т.п.). - пассажирские, грузопассажирские суда и паромы: Пассажирские, грузопассажирские судна (катамараны, плавучие рестораны, круизные, прогулочные, плавучие отели и т.п.); - обслуживающие суда: Ледоколы; Буксиры (портовые, спасательные, противопожарные, эскортные, для ледовой проводки в порту, кантовщики, толкачи и т.п.); Прочие обслуживающие суда (лоцманские судна, промерные судна, лоцмейстерские судна и т.п.). - научно-исследовательские суда (для океанографических и пелагических исследований, картирования морского дна, контроля окружающей среды, учебные, сейсморазведки и т.п.). - суда технического флота: Кабельные суда; Земснаряды; Плавучие краны, крановые суда (для строительных работ, трубоукладчики, плавучий деррик и т.п.). - средства освоения минеральных ресурсов океана (для обеспечения глубоководных работ, добычи и отгрузки углеводородов и т.п.). - промысловые суда. В соответствии с методологией затратного подхода при оценке водного судна и плавучего средства, он состоит из следующих этапов: а).Расчет полной стоимости воспроизводства (восстановительной стоимости) водного судна тем или иным методом. б).Расчет величины общего накопленного износа. в).Расчет стоимости водного судна как разницы между полной стоимости воспроизводства (восстановительной стоимостью) и обесценением, связанным с общим накопленным износом. Для определения полной стоимости воспроизводства (восстановительной стоимости) водного судна и плавучего средства применяются следующие основные методы: - метод расчета по цене однородного объекта; - метод поэлементного расчета; - индексный метод (метод индексного пересчета); - метод укрупненных показателей. Метод расчета по цене однородного объекта. Для оцениваемого водного судна подбирается однородное водное судно, схожее по назначению, технологии строительства, материалам и конструкции, цена на которое известна. При наличии некоторых различий между этими судами, в стоимость однородного водного судна вносятся корректировочные коэффициенты, учитывающие их. Например, при различии в грузовместимости объектов расчетная формула имеет вид: где

Свос. - восстановительная Метод поэлементного расчета. На начальном этапе определяется перечень комплектующих узлов (агрегатов), из которых состоит оцениваемое водное судно. На следующем этапе собирается ценовая информация по ним. На заключительном этапе стоимость комплектующих узлов (агрегатов), составляющих водное судно, суммируется. Необходимо отметить, что применение данного метода возможно только при наличии развитого рынка этих комплектующих узлов (агрегатов) и прозрачности цен на них. Стоимость в рамках приведенного метода рассчитывается по формуле: где

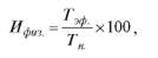

Свос - восстановительная Индексный метод оценки. При его применении осуществляется приведение базовой стоимости объекта к современному уровню с помощью индекса (или нескольких индексов) изменения цен за определенный период. Метод укрупненных показателей. Стоимость водного судна в этом случае рассчитывается на основе данных об издержках на строительство аналогичных оцениваемому судну водных судов, приходящихся на единицу технико-эксплуатационного показателя (грузоподъемность, дедвейт, пассажировместимости и т.п.) на дату оценки по формуле: Свос. = Сед. × П, где Свос. - восстановительная стоимость оцениваемого водного судна; Сед. - стоимость сравнительной единицы; П - количество сравнительных единиц. Определение износа водного судна. Важным этапом оценки является расчет общего накопленного износа, который в оценочной практике подразделяется на физический, функциональный и внешний. Физический износ. При оценке водных судов физический износ определяется следующими методами: - срока жизни водного судна; - укрупненной оценки технического состояния судна. В рамках метода срока жизни величина износа рассчитывается как отношение эффективного возраста к сроку экономической жизни, которые устанавливаются общими нормативами или гарантированными сроками службы изготовителя. Расчетная формула имеет вид: где

Ифиз. - величина Функциональный износ представляет собой потерю стоимости, вызванную либо появлением более дешевого водного судна, либо производством более экономичных аналогов в связи с появлением новых технологий. Функциональный износ определяется либо экспертно, либо на основании формулы:

где Ифун. - величина функционального износа водного судна,(%); Поц. - параметр оцениваемого водного судна; Пан. - параметр аналогичного водного судна. Внешний износ обуславливается состоянием рынка оцениваемых водных судов и плавучих средств, соотношением спроса и предложения и т.п. После выявления наличия или отсутствия каждого вида износа по оцениваемому водному судну, рассчитывается общий накопленный износ по формуле:

где: Иоб. - величина общего накопленного износа по оцениваемому судну, %; Ифиз. - величина физического износа по оцениваемому водному судну, %; Ифун. - величина функционального износа по оцениваемому водному судну, %; Ивнеш. - величина внешнего износа по оцениваемому водному судну, %. Заключительным этапом расчета стоимости водного судна при применении затратного подхода является определение его остаточной стоимости как разница между его восстановительной стоимостью и общим накопленным износом: где

Сост. - остаточная В рамках сравнительного подхода при оценке стоимости водного судна применяется, как правило, только метод сравнительного анализа продаж. Алгоритм расчета методом сравнительного анализа продаж состоит из следующих этапов; - нахождение объекта-аналога (сопоставимого водного судна), который должен иметь то же функциональное назначение, квалификационное подобие и конструкторско-техническое сходство с оцениваемым водным судном; - внесение в цену объекта-аналога относительных или абсолютных корректировочных коэффициентов или поправок по формуле: С = Сан. × К1 × К2 × К × Кn ± ΣСдоп. где С - стоимость оцениваемого водного судна при применении метода сравнительного анализа продаж; Сан. - стоимость аналогичного водного судна; К1, К2, ..., Кn - корректировочные коэффициенты, учитывающие отличия параметров оцениваемого водного судна и объекта-аналога; ΣСдоп. - стоимость дополнительных устройств, наличием которых отличается аналогичное водное судно от оцениваемого. В рамках доходного подхода при оценке объектов недвижимости применяются два метода оценки: метод прямой капитализации и метод дисконтирования денежных потоков. Непосредственно при оценке водных судов, как правило, применяется только метод дисконтирования денежных потоков. Это обусловлено тем, что от эксплуатации водного судна не обеспечивается равномерность поступления денежных средств в связи с характерными особенностями судна, так как его в зависимости от технического состояния необходимо периодически освидетельствовать и ставить на ремонт, навигационный период каждый год может быть разным и т.д. 18. Вопрос: Приведите особенности оценки летательных аппаратов. Ответ: Летательный аппарат — устройство для полетов в атмосфере Земли или в космическом пространстве. Среди летательных аппаратов выделяют воздушные судна. Воздушное судно -летательный аппарат, поддерживаемый в атмосфере за счет взаимодействия с воздухом, отличного от взаимодействия с воздухом, отраженным от поверхности земли или воды. Воздушные судна подразделяются на гражданские, государственные и экспериментальные. Гражданское воздушное судно - воздушное судно, используемое в целях обеспечения потребностей граждан и экономики. Государственное воздушное судно - воздушное судно, используемое для осуществления военной, пограничной, милицейской, таможенной и другой государственной службы, а также для выполнения мобилизационно-оборонных задач. Экспериментальное воздушное судно - воздушное судно, используемое для проведения опытно-конструкторских, экспериментальных, научно-исследовательских работ, а также испытаний авиационной и другой техники. Одним из главных свойств воздушного судна, предопределяющих безотказность полетов, является его надежность. Надежность включает в себя свойства безотказности, долговечности, ремонтопригодности и сохраняемости. Безотказность - способность изделия быть работоспособным в заданное время при обеспечении свойств ремонтопригодности и сохраняемости. Уровень безотказности количественно характеризуется вероятностью безотказной работы за полет, наработкой на один отказ и интенсивностью отказов. Долговечность - способность изделия быть работоспособным в заданное время при обеспечении свойств ремонтопригодности и сохраняемости. Уровень долговечности количественно характеризуется ресурсами. Ресурс конструкции летательного аппарата (двигателя, агрегата, оборудования и т.п.) — продолжительность функционирования (наработка) до наступления предельного состояния, при котором дальнейшая эксплуатация прекращается по требованиям безопасности или эффективности эксплуатации. Летательный аппарат (элемент летательного аппарата) может эксплуатироваться в пределах установленного ресурса, выраженного в часах (минутах) полета (работы), полетах (полетных циклах, циклах включения), в календарном сроке службы (в годах) и в других параметрах, определяющих продолжительность функционирования объекта. Технический ресурс (или ресурс до списания) — время полетов (работы), количество полетов (циклов), календарный срок службы, достижение которых обеспечивается при проектировании основных силовых конструкций, конструкций двигателей и других элементов. Назначенный ресурс — ресурс, при достижении которого эксплуатация прекращается независимо от состояния объекта. Составными частями назначенного ресурса являются ресурс до первого капитального ремонта и межремонтный ресурс. Сохраняемость - обеспечение работоспособности всего летательного аппарата (агрегата) при допущении возможности отказа отдельных составных частей. Обеспечивается резервированием частей с потенциально возможными отказами, контролируемостью отказов, наличием аварийных систем, возможностью изменения условий и режимов работы отказавших агрегатов. Летательные аппараты классифицируются по двум основным признакам: функциональному назначению и принципу действия. По функциональному назначению летательные аппараты делятся на научно-исследовательские (экспериментальные), народно-хозяйственные (пассажирские, грузовые, сельскохозяйственные и т.д.), военные, спортивные. При определении физического износа летательного аппарата необходимо учитывать определённые требования к его эксплуатации Физический износ — ADf определяется суммой неустранимого и устранимого физического износов всех оцениваемых элементов ADf = ADfn + Adfu Отношение суммарного физического износа к полной восстановительной стоимости объекта определяет степень физического износа – F: F = Adf/CN Функциональный износ определяется суммой неустранимого и устранимого износа: ADv = ADvn + ADvu Степень функционального износа объекта оценки определяется по зависимости V = ADvo / CN = ADvo / (CNa — Adva) Восстановительная стоимость серийно выпускаемых на момент оценки ЛА и ВС определяется методом прямого сравнения с идентичным объектом. Восстановительная стоимость ЛА и ВС, серийный выпуск которых на момент оценки прекращен, определяется методом прямого сравнения с близким по функциональным, конструктивным и эксплуатационным характеристикам аналогом. При расчетах восстановительной стоимости в основном используется информация о ценах предложения заводов-изготовителей или данных по ценам купли-продажи на первичном рынке. Остаточная стоимость определяется по полной восстановительной стоимости объекта оценки с учетом всех видов износа. СD = CN (1 — S) где СD - остаточная стоимость; CN - полная восстановительная стоимость объекта оценки; S - степень совокупного износа S = 1 – (1 – V)(1 – E)(1 – F); F, V, E - выраженные в долях степени физического, функционального и экономического износа. При применении сравнительного подхода применяют метод прямого сравнения с аналогами и выполняются корректировки продажной цены объекта сравнения по разным позициям. Для оценки летательных аппаратов доходным подходом рекомендуется использовать метод капитализации по норме отдачи, т.к. метод прямой капитализации не обеспечивает учета основных факторов, влияющих на оценку объекта (различий технического состояния, износа объектов, изменений условий эксплуатации и рыночной среды в течение длительного жизненного цикла объектов и т.п.). Метод капитализации по норме отдачи (анализ дисконтированного денежного потока) переводит будущие выгоды в настоящую стоимость собственности путем дисконтирования каждой будущей выгоды соответствующей нормой отдачи (или путем капитализации с применением коэффициента капитализации) для отражения последовательности поступления доходов, изменения стоимости собственности и дохода, а также самой нормы отдачи. Метод позволяет ответить на вопрос, будет ли собственность давать достаточный уровень прибыли или отдачи. Расчетные задания №1. Составить экспертное заключение об определении остаточной стоимости автомобиля КАМАЗ-4310, розничная цена которого составляет 250тыс.руб, пробег 210тыс.км, фактический срок эксплуатации 2,6 года. В автомобиле замена двигатель, цена которой 75тыс.руб., а износ - 75%. Снижение стоимости автомобиля из-за эксплутационных дефектов оценено в 26тыс.руб. «Утверждаю» Руководитель организации ______________________Фамилия И.О. «____» _________________2006 г. Заключение о стоимости транспортного средства Автомобиля КАМАЗ-4310 производство Россия. Год выпуска 2004г., государственный номерной знак ES65KO номер двигателя_______, Номер кузова _________, идентификационный номер _________ Цвет кузова голубой, пробег 210000км, технический паспорт (свидетельство о регистрации) серия_______ номер __________. Принадлежащего Сидорову А.А. на правах собственности. Проживающего по адресу г.Первоуральск, Свердловской обл. ул.Вайнера, дом 8. Особые отметки: в автомобиле заменен двигатель. Для определения стоимости АМТС на момент предъявления использованы следующие данные: Срок службы 2,6 лет ( ________________ ) Источник информации Пробег 210000 км (___________________) Источник информации Нормативный пробег - 56000 км в год (145600км) Розничная цена нового - двести пятьдесят тысяч рублей Расчетная цена с учетом фактической комплектности - двести пятьдесят тысяч рублей. Данные промежуточных расчетов: Износ, с учетом пере/недопробега на момент предъявления 26,4% Итр=И1Пф+И2Дф=0,23×210+0,75×2,6 = 50,25% где И1 = 0,23%1000км пробега И2 = 0,75% (для значения 210тыс.км: 2,6 = 80,77км) Стоимость с учетом износа Сиз=250000×(1 - 50,25:100) = 124400руб. Корректировка стоимости рассчитанной с учетом комплектности и естественного износа по фактическому состоянию АМТС. Расчетная стоимость АМТС с учетом износа и замены в процессе эксплуатации двигателя.

Сиз=Сиз+Цк( 100 )= 124400+75000[(50,25-75,0):100)]=105837руб. Из-за наличия дефектов эксплуатации (на 26000 руб.) стоимость предъявленного автомобиля КАМАЗ-4310, с учетом выявленных факторов составляет (105837-26000) = 79837 руб. (Семьдесят девять тысяч восемьсот тридцать семь) руб. Расчет стоимости АМТС выполнен в соответствии с требованиями методического руководства по определению естественного износа и технического состояния на момент предъявления. Заключение подготовил: Семинар авто эксперт____________________ Арабян А.М. Расчетное задание №2. Составить акт осмотра заключения об определении стоимости возмещения ущерба по ремонту и заключение об определении величины утраты товарной стоимости автомобиля ВАЗ-2109 «Самара». Розничная цена, которого составляет 95000руб. Год выпуска -1996. Эксплуатация с августа 1996г. Пробег 45,5 тыс.км. Дата оценки 20 мая 2000г. Данные о ремонте автомобиля

№пп Наименование работ Кол-во нормо-часов

Ремонтные работы 1. Кузов – устранение несложного перекоса 10,2 2. Дверь левая – ремонт №2 6,5 3. Брызговик переднего крыла левый – замена 6,3 Работы по снятию и установке 1. Колесо в сборе – снять – установить 0,15 2. Указатель поворотов передний левый – снять – установить 0,4 3. Арматура двери левой – снять – установить 2,55 4. Дверь левая – снять – установить 1,6 5. Обивка передней двери левой – снять – установить 0,8 6. Крыло переднее левое – снять – установить 2,2 Работы по окраске 1. Дверь левая – окраска 6,5 2. Крыло переднее левое – окраска 7,2 3. Брызговик переднего крыла левый – окраска 3,1

Стоимость запасных частей для ремонта автомобиля

№пп Наименование детали стоимость детали, руб. 1. Указатель поворота передний левый 65 2. Крыло переднее левое 460 3. Брызговик переднего крыла левый 350

Стоимость материалов

№пп Наименование материалов Стоимость материалов, руб. 1. Материалы окраски двери передней левой 240 2. Материалы окраски крыла переднего левого 260 3. Материалы окраски брызговика переднего крыла 100 левого

Стоимость 1 нормо-часа ремонтных работ и работ по окраске – 550р. стоимость 1 нормо-часа по снятию и установке – 250руб. АКТ осмотра транспортного средства № 18 Дата осмотра: мая 2000г., время осмотра 10 часов 00 минут Место осмотра: Мною, инженером-экспертом Ивановым И.И. произведен осмотр автомобиля ВАЗ-2109 «Самара» производства Россия. Год выпуска 1996г., государственный номерной знак Е717НУ, номер двигателя 0118047, номер кузова 0140632, идентификационный номер (VIN) ХГА210536W0140632, цвет кузова серый, пробег 45500 км, технический паспорт, свидетельство о регистрации серия 56ЗХ номер 665325. Принадлежащего Сидорову Ивану Петровичу на правах собственности. Проживающему по адресу: г. Первоуральск, Свердловской обл., ул. Вайнера, дом 24 , к 7. При осмотре установлено: Автомобиль серийный, стандартной комплектации, без гидроусилителя руля. Дополнительное оборудование отсутствует. Дата первой продажи осматриваемого автомобиля 01 августа 1996г. Автомобиль эксплуатировался в дорожно-климатических условиях Уральского региона (Свердловская обл.). Характер эксплуатации – круглосуточный. Номер двигателя, цвет и номер кузова, идентификационный номер и номер государственной регистрации, размещенные на осматриваемом автомобиле соответствуют записям в паспорте транспортного средства и справке ГИБДД о дорожно-транспортном происшествии. Характер и перечень повреждений автомобиля соответствует записям в справке ГИБДД о ДТП. Повреждения автомобиля не препятствуют проведению проверки агрегатов, узлов и систем. Второй участник ДТП Смирнов ДД приглашен владельцем автомобиля для участия в осмотре на 10часов 00 минут. Уведомление о вручении письма №334 от 11.05.2000г. Автомобиль имеет следующие дефекты эксплуатации: Эксплутационные дефекты на осматриваемом автомобиле не обнаружены. Автомобиль в результате дорожно-транспортного происшествия получил следующие повреждения: Деформирован в левой передней части на 25% площади поверхности с нарушением геометрии капот. Нарушена геометрия проема капота. Брызговик переднего крыла левый - деформирован. Дверь левая деформирована в передней части, где сопрягаются наружная и внутренняя панели двери с небольшой вытяжкой металла. При осмотре присутствовал: Инженер бюро__________________________Подпись Второй участник________________________Подпись Представитель__________________________Подпись Владелец автомобиля____________________Подпись Заключение эксперта: Автомобиль неисправен, утратил товарный вид, потребительские и эксплутационные качества: для приведения автомобиля в соответствии с требованиями правил дорожного движения РФ, Государственного стандарта ГОСТ25478-91 «Автотранспортные средства». Требования к техническому состоянию по условиям безопасного движения. Методы проверки, необходимо выполнить следующие работы по восстановлению потребительских и эксплутационных качеств автомобиля. Кузов – устранение несложного перекоса Дверь левая – ремонт№2 Брызговик переднего крыла левый – замена Характер повреждений позволяет предположить, что возможные открытые дефекты в передней подвеске. Осмотр автомобиля выполнен в соответствии с требованиями следующих документов: РД37.009.015-98. Методическое руководство по определению стоимости транспортного средства с учетом естественного износа и технического состояния на момент предъявления, РД.009.025-92 Положение о техническом обслуживании и ремонту автотранспортных средств принадлежащих гражданам (легковые и грузовые автомобили, автобусы и минитрактора), Судебная автотехническая экспертиза, часть 2 . Технические основы и методики экспертного исследования при производстве автотехнической экспертизы. Пособие для экспертов-автомеханников, свидетелей и судов». Номенклатура требований к техническому состоянию автомобиля, нормы параметров и перечень работ приведены в соответствии с Государственными стандартами (ГОСТ) 25478-91. Автотранспортные средства «Требования к техническому состоянию по условиям безопасности движения. Методы проверки», РД.37.009.026.92 «Положение о техническом обслуживании и ремонте автотранспортных средств, принадлежащих гражданину (легковые и грузовые автомобили, автобусы и минитрактора)», Нормативными, технологическими и ценообразующими документов: сборник нормативов трудоемкости на предпродажную подготовку, техническое обслуживание и ремонт) грузовых автомобилей производства ВАЗ и сборник цен на запчасти к грузовым автомобилям ВАЗ). Акт составлен по наружному осмотру Инженер-эксперт Иванов И.И. 20 мая 2000г Заключение о стоимости ремонта транспортного средства. Автомобиля ВАЗ – 2109 «Самара» производства Россия. Год выпуска 1996, государственный номерной знак………….., номер двигателя…………., номер кузова………….., идентификационный номер (VIN)…………, цвет кузова серый, пробег 45500км, технический паспорт (свидетельство о регистрации) серия АМ номер……….. Принадлежащего: Сидорову Ивану Петровичу на правах собственности. Проживающего по адресу: г.Первоуральск, ул. Вайнера до24, кв7. Выдана на основании Акта осмотра №18 от 10 мая 2000г. и справки ГИБДД №126 от 9 мая 2000г. Стоимость ремонтных работ.

н-час н-час руб. Кузов-устранение не- 550 10,2 1,00 5610 сложного перекоса 2. Дверь левая – ремонт№2 550 6,5 1,00 3575 3. Брызговик переднего крыла левый – замена 550 6,3 1,00 3465 ИТОГО: 12650руб.

Стоимость работ по снятию и установке

№пп Наименование работ Ст-ть Кол-во Кол-во Сумма м-час м-час руб. 1. Колесо в сборе- снять установить 250 0,15 1,00 37,5 2. Указатель поворота передний левый- снять, установить 250 0,40 1,00 100,0 3. Арматура двери левой - снять установить 250 2,25 1,00 562,5 4. Дверь левая – снять- установить 250 1,6 1,00 400,0 5. Обивка передней двери левой - снять – установить 250 0,8 1,00 200 Крыло переднее левое – снять Установить 250 2,2 1,00 550 ИТОГО: 1850руб. Стоимость работ по окраске и контролю. №пп Наименование работ Ст-ть кол-во кол-во сумма мчас мчас руб. 1. Дверь левая – окраска 550 6,5 1,00 3575 2. Крыло переднее левое – окраска 550 7,2 1,00 3960 3. Брызговик переднего крыла левый- окраска 550 3,1 1,00 1705 ИТОГО: 9240руб. Стоимость запасных частей № детали Наименование детали стоимость детали кол-во сумма 3726016 Указатель поворота передний левый 65 1 65 8403012 Крыло переднее левое 460 1 460 8403268 Брызговик переднего крыла левый 350 1 350 ИТОГО: 875руб. Стоимость запасных частей с учетом износа 20,8% (45,5 × 0,38) + (0,89 × 3,9) Стоимость материалов №пп Наименование деталей и материалов Ст-ть Кол-во Сумма 1. Материалы окраски двери передней левой 240 1 240 2. Материалы окраски крыла переднего левого 260 1 260 3. Материалы окраски брызговика переднего крыла левого 100 1 100 ИТОГО: 600руб. Всего стоимость устранения дефектов составляет 25215 рублей (Двадцать пять тысяч двести пятнадцать рублей). Стоимость возмещения ущерба (стоимость устранения дефектов с учетом износа 20,8%) составляет 25033 руб. (Двадцать пять тысяч тридцать три рубля) Расчет стоимости ремонтов автомобиля выполнен в соответствии с требованиями «Методического руководства по определению естественного износа и технического состояния на момент предъявления и РД 37.009.-15.98. Стоимость нормо-часа взята из сборника «Цены на автотранспортные средства, трактора, автомобильные и тракторные двигатели, мотоциклы, краны, автопогрузчики, шины». Стоимость необходимых запасных частей взяты из сборника цен на запасные части к автомобилям ВАЗ, выпуск 1999г. Стоимость необходимых материалов получены путем маркетингового исследования рынка лакокрасочных и эксплутационных материалов. Нормативы трудоемкости взяты из сборника нормативов трудоемкости за предпродажную подготовку, техническое обслуживание и ремонт легковых автомобилей производства ВАЗ. Семинар-экспер: Арабян А.А. Заключение об определении величины утраты товарной стоимости (УТС) транспортного средства в результате повреждения и последующих ремонтных воздействий Автомобиль ВАЗ-2109 «Самара» производство Россия. Год выпуска 1996. Государственный номерной знак Е747МУ, номер двигателя 0118047, номер кузова 0140632, идентификационный номер (VIN) ХГА210536 №0140632. Цвет кузова серый. Пробег 45500км, технический паспорт (свидетельство о регистрации) 56ВХ №665325. Принадлежащего: Сидорову Ивану Петровичу на правах собственности, проживающего по адресу: г.Первоуральск, Свердловской обл., ул. Вайнера, дом24 кв7. Выдано на основании Акта осмотра №18 от 10 мая 2000г. и справки ГИБДД о дрожно-транспортном происшествии №126 от 9 мая 2000г. При подготовке к заключению использованы: Методическое руководство по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления РД 37.009.015.98. Сборник цен на запасные части к грузовым автомобилям ВАЗ выпуск 1. 1999г. Сборник нормативов трудоемкости на предпродажную подготовку, техническое обслуживание и ремонт грузовых автомобилей производства ВАЗ. Дополнительные данные необходимые для подготовки заключения : Розничная цена автомобиля - 95000руб. Процент износа автомобиля - (45500 × 0,38 : 1000) = 17,3%. Определение утраты товарной стоимости (УТС). Определение размера УТС в связи с ремонтом съемных элементов кузова, формирующих каркас: Уэл = К2 × Кi × Цi. Наименование детали и работ Кол-во К2 К1 Цена детали УТС УТС с учетом огран. Дверь левая – ремонт №2 1 0,6 0,5 600 180 Уэл = 0,6 × 0,5 × 600 = 180руб. При вычислении УТС съемных деталей нужно иметь ввиду, что существует ограничение, согласно которому УТС съемной детали не может быть больше 0,7 от розничной стоимости детали. В данном случае это ограничение не достигнуто и поэтому в таблице последняя колонка не заполнена. 2. Определение размера УТС в связи с ремонтом или заменой несущих частей кузова, формирующих каркас: Укар=К2 × ноб × Цр Ремонт или замена несъемных деталей Наименование детали Кол-во Коэфф. Тм п пмах и работы Брызговик переднего крыла левый-замена 1,0 0,0007 6,3 0,00441 0,15 При вычислении УТС от ремонта (замены) несъемных элементов кузова существует ограничение на величину суммарного коэффициента (поб), который не может превышать 0,15. В данном случае это ограничение не достигнуто. Устранение перекоса каркаса кузова. Наименование детали Кол-во Коэфф. Тн п пмах и работы Кузов – устранение несложного Перекоса коэффициент nоб 1,0 0,005 10,2 0,051 0,005 УТС в связи с ремонтом или заменой несущих частей кузова формирующих каркас и устранением перекосов определяется следующим образом: Укар=0,6 × (0,00441+0,005) × 95000 = 411,22руб. 3.Определение размера УТС из-за выполнения ремонтной окраски. Уокр=К2 × nоб × Цр Наименование деталей и работ Кол-во Коэфф. Тм n nmax 1.Дверь левая –окраска 1,0 0,001 6,5 0,0065 2. Крыло переднее левое окраска 1,0 0,001 7,2 0,0072 3. Брызговик переднего левый окраска 1,0 0,001 3,1 0,0031 Для учета ремонта при частичной окраске кузова необходимо к суммарному коэффициенту Исв прибавить постоянный коэффициент 0,005 Укокр=0,6×(0,005+0,0168)×95000 = 1242,6 руб. 4. Определение размера УТС в связи с большим объемом слесарно-арматурных работ. Трудоемкость работ по разборке – сборке согласно заключению о стоимости ремонта составляет 7,7 н-ч. n=0,00025 × 7,7 = 0,001925 Для учета нарушения качества заводской сборки необходимо к коэффициенту n прибавить постоянный коэффициент 0,01. Nоб=0,01+0,001925 = 0,011925 Укуз=К2×nоб×Цр=0,6×0,011925×95000 = 679,73руб. Суммарная утрата товарной стоимости составляет: УТС=180,00+1242,6+411,22+679,73 = 2513,55руб. Суммарная утрата товарной стоимости составляет (Две тысячи пятьсот тринадцать рублей пятьдесят пять копеек). Семинар-эксперт: Арабян А.А. Список литературыАдрианов Ю.В. Введение в оценку транспортных средств. М., Дело 1998г. Методическое руководство по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления. Руководящий документ РД.009.015.98. М, НАМИ, 1998. 3. Кацман В.Е. Методические указания для слушателей заочных курсов «Оценка транспортных средств». М., МЭСИ, МВБШ, 2000. |

прошедший с

даты снятия автотранспортного средства с производства до даты оценки, лет.

Значение фактора морального износа ИМ2, учитывающего прекращение выпуска

запасных частей к транспортному средству, равно ИМ2 = 20% . Значение фактора

морального износа ИМ3, учитывающего попадание ранее (до даты оценки)

автотранспортного средства в дорожно-транспортное происшествие, равно ИМ3 = 5%.

Значение фактора морального износа ИМ4, учитывающего количество владельцев

автотранспортного средства (более 3 владельцев по данным регистрационных

документов), равно ИМ4 = 20 %.

прошедший с

даты снятия автотранспортного средства с производства до даты оценки, лет.

Значение фактора морального износа ИМ2, учитывающего прекращение выпуска

запасных частей к транспортному средству, равно ИМ2 = 20% . Значение фактора

морального износа ИМ3, учитывающего попадание ранее (до даты оценки)

автотранспортного средства в дорожно-транспортное происшествие, равно ИМ3 = 5%.

Значение фактора морального износа ИМ4, учитывающего количество владельцев

автотранспортного средства (более 3 владельцев по данным регистрационных

документов), равно ИМ4 = 20 %. стоимость

оцениваемого водного судна; Сод.- стоимость однородного водного судна

(объекта-аналога); П - показатель грузовместимости оцениваемого водного судна;

Под. - показатель грузовместимости однородного водного судна (объекта-аналога).

стоимость

оцениваемого водного судна; Сод.- стоимость однородного водного судна

(объекта-аналога); П - показатель грузовместимости оцениваемого водного судна;

Под. - показатель грузовместимости однородного водного судна (объекта-аналога). физического

износа водного судна ( %); Тэф. - эффективный возраст водного судна; Тн. -

нормативный срок водного судна.

физического

износа водного судна ( %); Тэф. - эффективный возраст водного судна; Тн. -

нормативный срок водного судна.

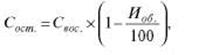

стоимость

оцениваемого водного судна, ден. ед.; Свос. - восстановительная стоимость оцениваемого

водного судна, ден. ед.; Иоб. - величина общего накопленного износа по

оцениваемому судну, %.

стоимость

оцениваемого водного судна, ден. ед.; Свос. - восстановительная стоимость оцениваемого

водного судна, ден. ед.; Иоб. - величина общего накопленного износа по

оцениваемому судну, %.